Lebensversicherung beim Hauskauf: Ja oder Nein?

© Getty Images

In Zusammenarbeit mit

30.09.2021

|

3 Minuten

Lebensversicherungen können in zwei Phasen eines Hauskaufs eingesetzt werden. Zum einen vor dem Kauf der Immobilie, um Eigenmittel zu sparen. Zum anderen in den Jahren als Eigentümerin oder Eigentümer, um für den Fall eines Erwerbsausfalls oder Schicksalsschlags die Tragbarkeit sicherstellen zu können. Im Artikel gehen wir auf die unterschiedlichen Fälle ein, und zeigen anhand eines konkreten Beispiels auf, welche Überlegungen und Berechnungen ausschlaggebend sind.

Lebensversicherung zum Sparen von Eigenkapital

Beim Kauf einer Immobilie müssen mindestens 20% des Kaufpreises Eigenmittel sein. Davon dürfen maximal 10% aus der zweiten Säule stammen, mindestens 10% müssen demnach Eigenmittel aus Erspartem, aus der Säule 3a oder aus einem Erbvorzug sein. Wer bereits in jungen Jahren plant, später einmal Hauseigentümerin oder Hauseigentümer zu werden, kann mit einer Sparversicherung Kapital für den Hauskauf auf die Seite legen. Nebst dem Sparaspekt bietet die Lebensversicherung auch einen Steuervorteil: Werden die Versicherungsprämien in die Säule 3a einbezahlt, können sie vom steuerbaren Einkommen abgezogen werden. Im Vorfeld lohnt sich eine umfassende Vorsorgeanalyse, um Deckungslücken zu schliessen und das passende Produkt für Ihre Vorsorge- und Sparziele zu eruieren. Rückt der Zeitpunkt des Kaufs näher, können Sie das Kapital vorbeziehen oder via Verpfändung bei der Finanzierung einsetzen.

Übrigens, wenn Sie vor dem Kauf den aktuellen Marktwert Ihrer Traum-Immobilie überprüfen möchten, können Sie diesen mit der Immobilienbewertung schnell und einfach berechnen.

Lebensversicherung als Risikoabsicherung

Beim Hauskauf kommt eine weitere Versicherung ins Spiel, die sogenannte Risikolebensversicherung. Diese deckt die Erwerbsunfähigkeit und/oder den Todesfall der versicherten Person ab und sorgt dafür, dass bei einem Schicksalsschlag die Hinterbliebenen die Hypothek weiterhin tragen und somit ihr Eigenheim behalten können. Gerade bei Familien, in denen eine Person Hauptverdiener ist, sollte für den Ernstfall eine Tragbarkeitsrechnung erstellt und eine realistisch hohe Versicherungssumme festgelegt werden.

Eine Versicherung mit Kapitalbildung kann ebenfalls als Instrument zur indirekten Amortisation, also zur teilweisen Rückzahlung der Hypothek verwendet werden. Das durch die regelmässigen Zahlungen aufgebaute Kapital in die Säule 3a wird erst nach Auflösung der Säule 3a für die Amortisation verwendet. Bis zu diesem Zeitpunkt sind die Beiträge steuerabzugsfähig.

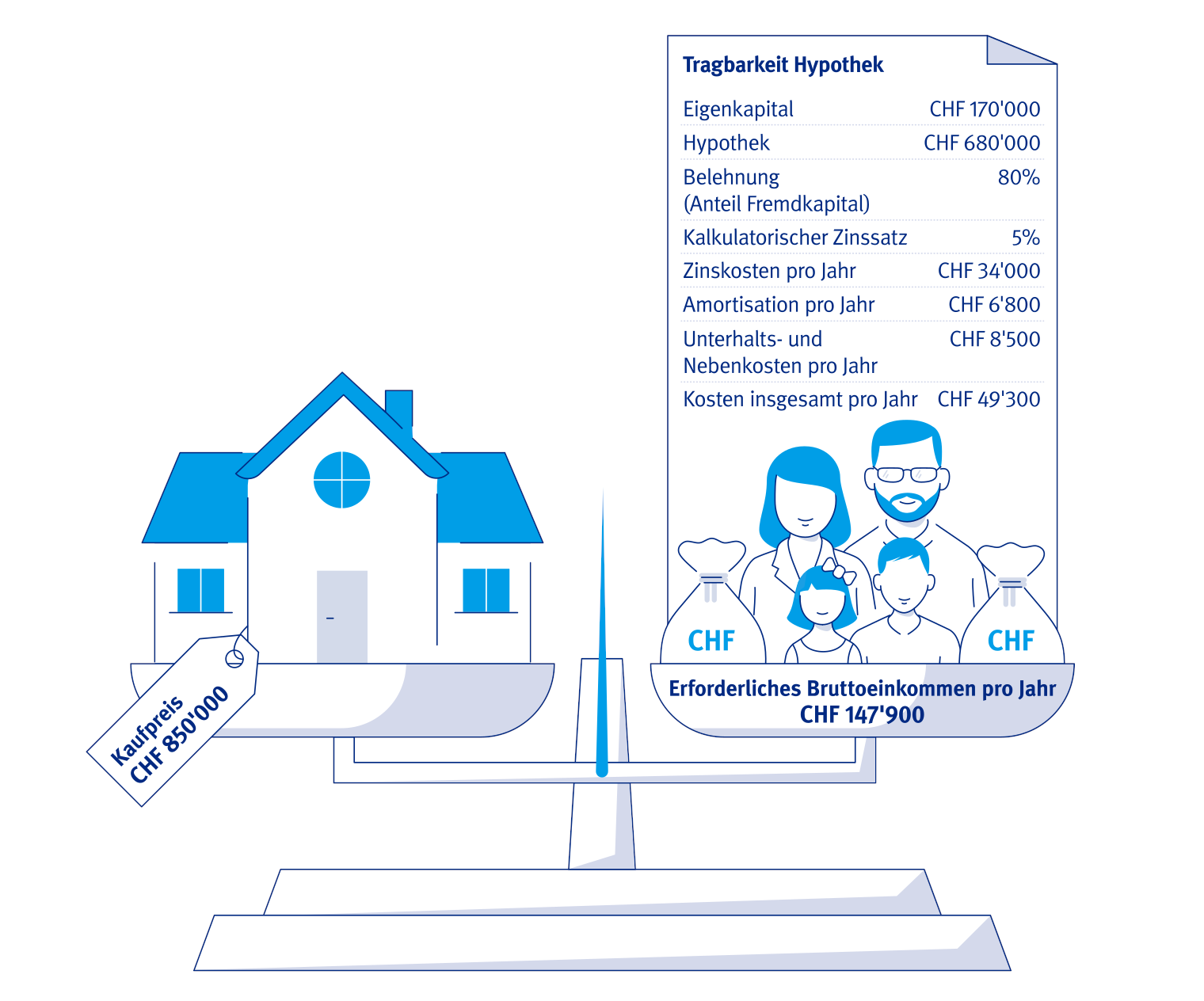

Rechnungsbeispiel: Familie Fehr

Wenn alles gut läuft

Was bedeutet das nun konkret in Zahlen? Nehmen wir die Familie Fehr als Beispiel. Tim ist 40 Jahre alt, arbeitet Vollzeit im Bereich Informatik auf Managementstufe und verdient brutto CHF 150’000 im Jahr. Laura ist ebenfalls 40, arbeitet mit 40%-Pensum Teilzeit als Lehrerin und verdient jährlich CHF 30’000. Sie haben zwei gemeinsame Kinder im Alter von acht und fünf Jahren. Sie kaufen sich ein Einfamilienhaus für CHF 850 000 und nehmen dafür eine Hypothek über CHF 680’000 auf. Das erforderliche Eigenkapital stammt aus dem Ersparten des Ehepaars. Schauen wir uns nun die Tragbarkeit der Hypothek an:

Damit die Hypothek tragbar ist, muss das Ehepaar gemeinsam brutto CHF 147’900 verdienen. Laura und Tim haben ein gemeinsames Einkommen von CHF 180’000 pro Jahr, somit ist die Tragbarkeit sichergestellt.

Wenn der Hauptverdiener oder die Hauptverdienerin erwerbsunfähig wird

Wie verändert sich nun aber Familie Fehrs finanzielle Situation, sollte Tim aufgrund einer Krankheit erwerbsunfähig werden? In einem solchen Fall erhält die Familie finanzielle Unterstützung aus der 1. und 2. Säule: aus der 1. Säule inklusive Kinderrenten CHF 49’612, aus der 2. Säule CHF 50’000. Somit liegt das jährliche Gesamteinkommen aus Renten und Lauras Erwerbstätigkeit bei rund CHF 130’000. Um die Tragbarkeit sicherzustellen, müssen Fehrs eine Erwerbsunfähigkeitsrente infolge Krankheit über CHF 18’000 versichern. Ist die Erwerbsunfähigkeit die Folge eines Unfalls, ist eine Versicherung nicht notwendig, da die obligatorischen staatlichen und beruflichen Leistungen ausreichen

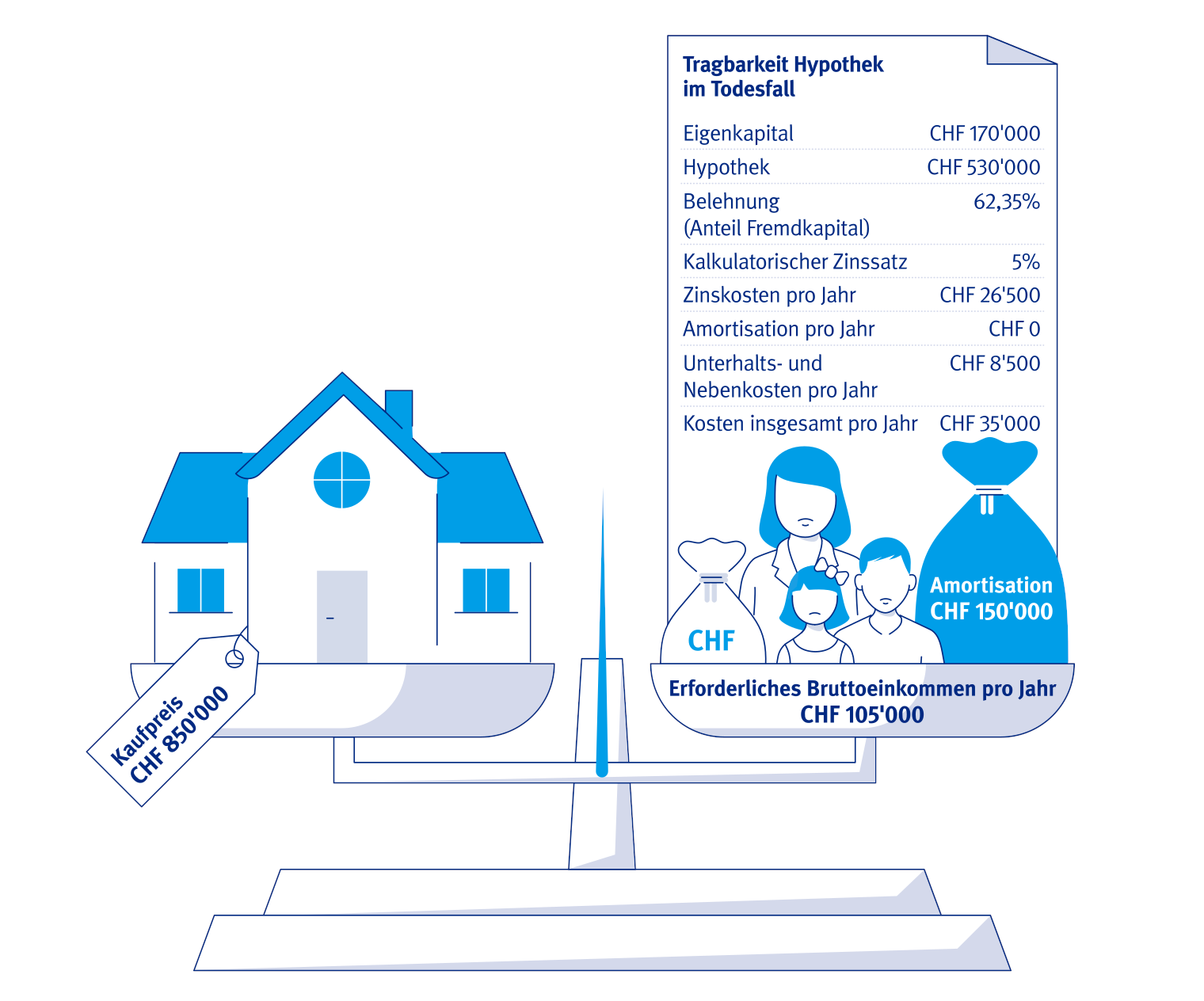

Wenn der Hauptverdiener oder die Hauptverdienerin stirbt

Über den Tod spricht niemand gerne. Dennoch ist es wichtig, dass sich (künftige) Wohneigentümerinnen und Wohneigentümer für den Fall der Fälle vorbereiten und die finanziellen Konsequenzen eines solchen Schicksalsschlags in ihre Planung einkalkulieren. Sollte Tim sterben, erhält Laura eine Witwenrente von CHF 45’888 aus der 1. Säule sowie CHF 30’000 aus der 2. Säule. So kommt sie auf ein jährliches Bruttoeinkommen von CHF 106’000. Damit die Tragbarkeit der Hypothek weiterhin besteht, muss die Hypothek um CHF 150’000 amortisiert werden.

In diesem Fall sollte Familie Fehr die Amortisation von CHF 150’000 absichern. Ebenfalls absichern sollten sie den für die Minderjährigen gesetzlich festgelegten Erbpflichtteil der Eigenmittel, was in diesem Fall rund CHF 40’000 beträgt. Da Laura beim Tod ihres Mannes Kapitalleistungen erhält, fallen dort weitere einmalige Kapitalsteuern an, die mit einberechnet werden sollten. Sind die Kinder eines Tages volljährig, fallen die Kinderrenten weg und Laura muss entweder ihr Arbeitspensum entsprechend erhöhen oder die fehlenden Kinderrentenbeiträge über die Lebensversicherung mit einberechnen. Unter Berücksichtigung all dieser Aspekte sollte Familie Fehr eine Todesfallrisikoversicherung mit einer Versicherungssumme von mindestens CHF 200’000 abschliessen.

Fazit

Keiner beschäftigt sich gerne mit dem Tod oder möglichen Schicksalsschlägen, dennoch ist es ratsam sich damit auseinander zu setzen und sich dagegen finanziell abzusichern. Für eine individuell passende Lösung sind unterschiedliche Faktoren ausschlaggebend: Erwerbssituation, Familienkonstellation und Hypothekarschuld, um nur einige davon zu nennen. Es lohnt sich, sich frühzeitig mit dem Thema zu befassen und die Beratung von Fachpersonen in Anspruch zu nehmen.

War dieser Artikel hilfreich?

Vielen Dank für Ihre Stimme!