Hauskauf: Welche Versicherungen brauche ich?

© Getty Images

In Zusammenarbeit mit

08.07.2021

|

2 Minuten

Beim Bau oder Kauf einer Immobilie dreht sich auf den ersten Blick alles um die passende Finanzierung. Doch aufgepasst, dabei geht leicht vergessen, dass auch beim Versicherungsschutz einiges an Voraussicht und Planung notwendig ist. Dieser Artikel zeigt Ihnen auf, welche Versicherungen in Ihrer aktuellen Situation als (Bald-)Wohneigentümerinnen und Wohneigentümer sinnvoll sind.

Feind Nummer 1: Das Wasser

Wie ist das denn in der Praxis: Welche Schäden tauchen bei Wohneigentümern am häufigsten auf?

Wir haben nachgefragt: Die häufigsten Schadenfälle bei den Baloise Eigenheim-Kunden in den letzten zehn Jahre waren Wasserschäden. Entstehen können solche Schäden zum Beispiel durch defekte Wasserleitungen, Grundwasser oder durch das Eindringen von Regenwasser. Die Schadenursache zu finden, ist manchmal ganz schön knifflig und kann schon vor der eigentlichen Schadensbehebung hohe Kosten verursachen. Die Erfahrung zeigt also, dass sich eine Wasserversicherung für Eigenheimbesitzer auf jeden Fall lohnt.

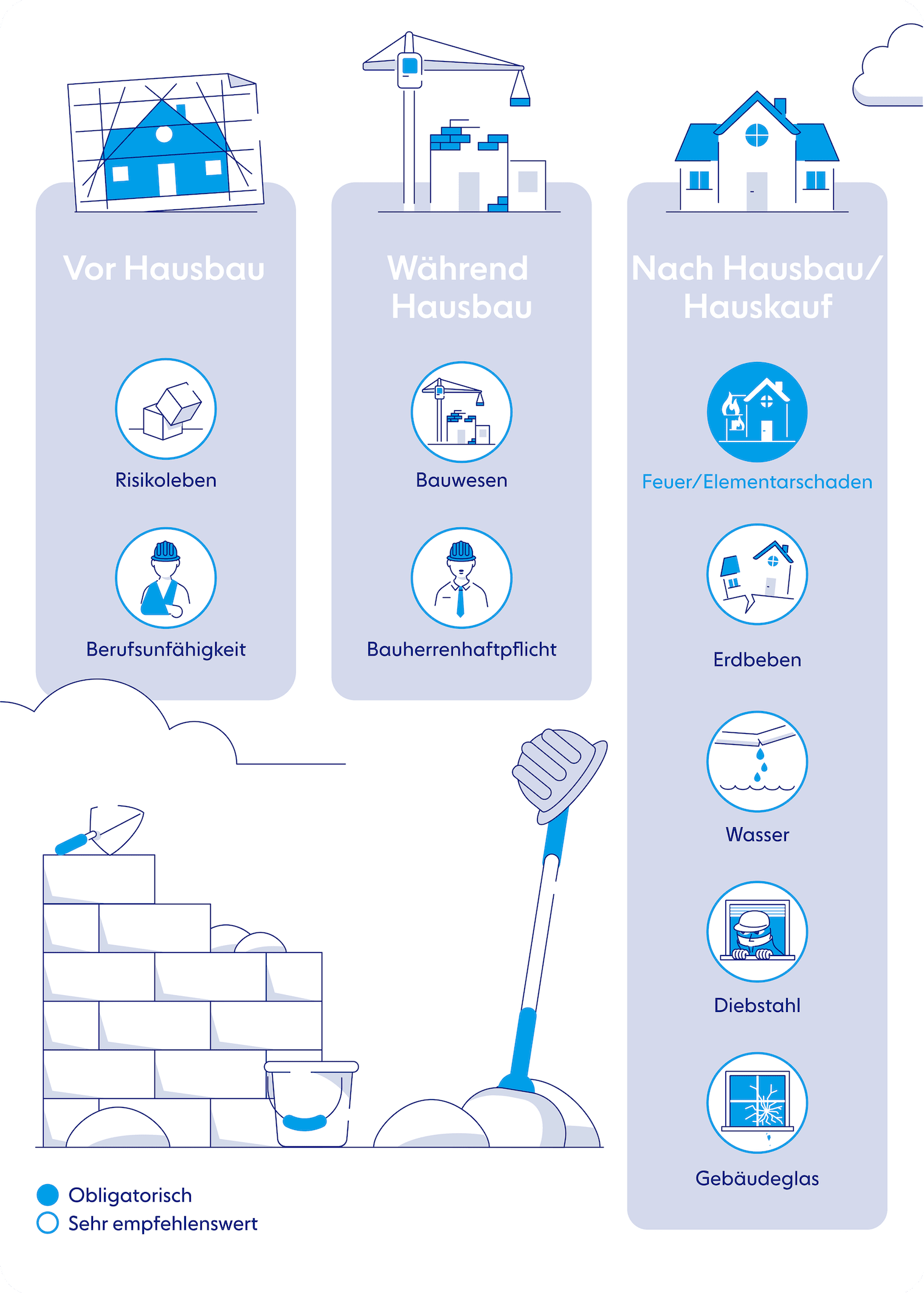

Jetzt haben wir ein Anschauungsbeispiel aus der letzten Etappe – nach dem Hauskauf – bereits vorweggenommen. Fangen wir deshalb nochmals von vorne an. In der folgenden Infografik sehen Sie, welche Versicherungen wann zum Zuge kommen.

Vor dem Hausbau

Die Finanzierung absichern

Bevor Sie eine Immobilie kaufen, stellt sich die Frage der Finanzierung. Wer eine Hypothek aufnehmen möchte, muss oftmals nicht nur genügend Eigenkapital – mindestens 20% des Kaufwerts – mitbringen, sondern auch Sicherheiten dafür vorweisen, dass die Zahlungen bei Tod, Invalidität oder Erwerbsunfähigkeit trotzdem garantiert sind. Aus diesem Grund empfehlen wir, dass Sie sich mit dieser Thematik frühestmöglich auseinandersetzen und eine Risikolebensversicherung sowie eine Berufsunfähigkeitsversicherung abschliessen.

« Hypothekaranbieter verlangen für die Vergabe einer Hypothek häufig Sicherheiten dafür, dass die Zahlungen auch im Todesfall oder bei Berufsunfähigkeit gesichert sind. Deshalb sollte man sich bezüglich Absicherung der Finanzierung so früh wie möglich Gedanken machen.»

-Stephan Brenneisen, Kreditberater, Baloise Bank SoBa & Basler Versicherungen

Während des Hausbaus

Als Bauherr auf Nummer sicher gehen

Es ist soweit: Der Hausbau kann beginnen! Jetzt gilt es, mit einer Bauwesenversicherung das entstehende Gebäude sowie das Grundstück gegen Schäden während der Bauarbeiten abzusichern. Diese Versicherung ist nicht obligatorisch. Sie kommt zum Tragen, wenn zum Beispiel die Baugrube wegen starken Regens einstürzt, aufgrund von Bohrarbeiten eine Wasserleitung kaputtgeht und das austretende Wasser den Rohbau beschädigt oder wenn Bauteile gestohlen werden. Auch gedeckt sind Schäden, die während der Bauphase verursacht wurden, deren Auswirkungen aber erst nach Bauende eintreten.

Ebenfalls fakultativ, aber unverzichtbar ist die Bauherrenhaftpflichtversicherung. Als Bauherrin oder Bauherr haften Sie nämlich für Schäden an fremden Personen oder fremdem Eigentum, zum Beispiel wenn eine Besucherin auf der Baustelle verunfallt oder das Nachbarhaus bei den Bauarbeiten beschädigt wird. Übrigens: Die Baloise Bauherrenhaftpflicht ist auf der Liste der Top-Versicherungen 2021 auf dem ersten Platz gelandet.

«Schadenfälle während der Bauphase kommen immer wieder vor – die Überschwemmung der Baugrube durch ein Gewitter ebenso wie eine umgestürzte Mauer. Kosten in der Höhe von mehreren zehntausend Franken sind keine Seltenheit».

-Alex Lutz, Leiter Sach-, Transport- und Technische Versicherungen, Schadenversicherung Unternehmenskunden, Basler Versicherungen

Nach dem Hausbau oder Hauskauf

Das fertige Eigenheim schützen

Endlich: Das neue Zuhause ist einzugsbereit. Für Eigenheimbesitzer ist nun die Gebäudeversicherung zentral, denn diese ist in den meisten Kantonen zum Schutz gegen Feuer- und Elementarschäden obligatorisch und wird bei der kantonalen Gebäudeversicherung abgeschlossen. In Uri, Schwyz, Obwalden und im Fürstentum Liechtenstein ist die Deckung zwar obligatorisch, wird aber bei einem privaten Versicherer abgeschlossen. Fakultativ hingegen ist sie in den Kantonen Genf, Wallis und Tessin. Dort können Immobilienbesitzer die Versicherung auf Wunsch bei einem Privatversicherer abschliessen.

Sehr empfehlenswert ist der Versicherungsschutz gegen Wasserschäden – wie in der Einleitung erwähnt, eine der häufigsten Schadenursachen –, Diebstahl – wenn Ihre Hauseingangstüre bei einem Einbruch beschädigt wird –, Gebäudeglas – wenn zum Beispiel eine Parfumflasche ins Lavabo fällt und dieses zerbricht – sowie gegen Erdbeben.

Ebenfalls empfehlenswert sind folgende Deckungen: haustechnische Anlagen – wenn die Heizung aufgrund einer unvorhergesehenen und plötzlich eintretenden Beschädigung nicht mehr läuft –, Gebäuderechtsschutz – bei Streitigkeiten mit Handwerkern oder Mietern –, Grobfahrlässigkeitsdeckung – wenn durch eine unbeaufsichtigte Kerze ein Brand entsteht –, sowie vorsätzliche Beschädigung – zum Beispiel durch Graffiti. All diese Optionen können Sie bei der Baloise Gebäudeversicherung individuell zusammenstellen.

Die «inneren Werte» schützen

Zu guter Letzt sollten Sie auch die Haushaltsversicherung inklusive Privathaftpflicht nicht vergessen. Hier versichern Sie nicht das Gebäude, sondern Ihren Hausrat, also alle Möbel und Gegenstände, die aus dem Gebäude herausfallen, wenn man es auf den Kopf stellt. Die Feuer- und Elementarschadendeckung für den Hausrat gehört für uns auf die Must-have-Liste. Genauso auch die Deckungen Wasser, einfacher Diebstahl auswärts sowie Glasschäden.

FAQ

Muss ich bei einer Eigentumswohnung andere Versicherungen abschliessen als bei einem Haus?

Nein, grundsätzlich sind die Risiken dieselben und dementsprechend braucht es auch den gleichen Versicherungsschutz.

Muss ich beim Kauf einer Immobilie den bestehenden Versicherungsvertrag übernehmen?

Ja, grundsätzlich muss der gesamte Vertrag übernommen werden. Der neue Wohneigentümer hat allerdings ab Eigentumsübertragung (Grundbucheintrag) 30 Tage Zeit, um die Übernahme des Vertrags abzulehnen beziehungsweise den Vertrag zu kündigen.

Ich kaufe eine Ferienwohnung. Was muss ich beachten?

Wichtig ist, dass der Versicherungsschutz auch für die Ferienwohnung abgeschlossen wird und dass die Versicherungsorte in der Haushaltversicherung angepasst werden.

Ich kaufe eine Immobilie, werde diese aber vermieten. Welche Versicherungen sind in diesem Fall empfehlenswert?

Den Mietertragsausfall sollten Sie auf jeden Fall mitversichern. Je nachdem lohnen sich auch eine Vermieterrechtsschutzdeckung sowie der Sicherheitsbaustein Vermieter für allfällige Wohnungsschäden und Ausfälle von Mietzinszahlungen, die nicht mehr eingefordert werden können.

War dieser Artikel hilfreich?

Vielen Dank für Ihre Stimme!