Assurance bâtiment: qu’est-ce qui est couvert?

© Getty Images

En collaboration avec

12.08.2021

|

2 minutes

Votre rêve de devenir propriétaire s’est réalisé. Vous avez maintenant besoin d’une couverture d’assurance adaptée. Nous expliquons quels dommages sont couverts par l’assurance bâtiment, comment éviter les réductions de prestation et quel comportement adopter en cas de sinistre.

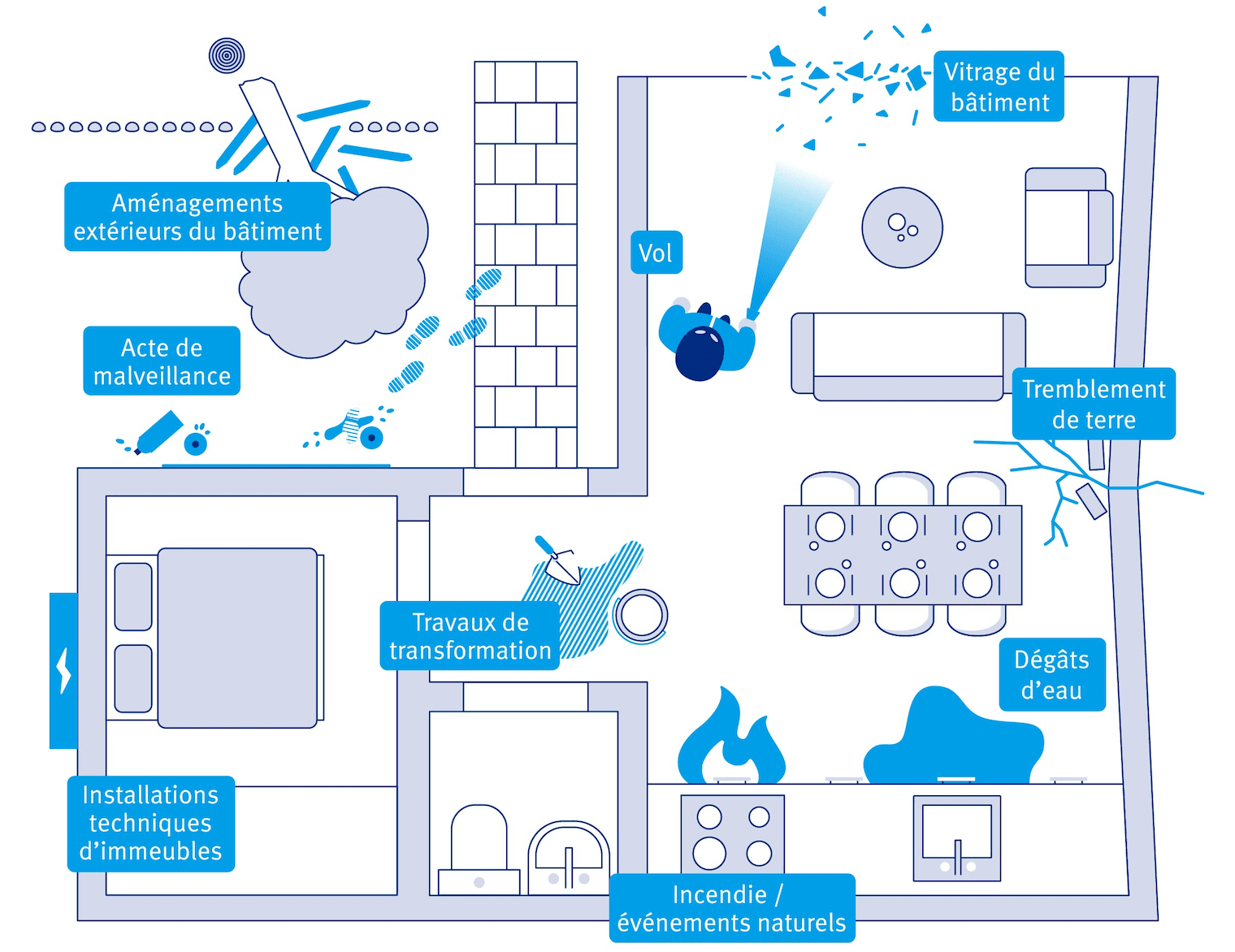

Qu’est-ce qui est assuré?

En plus de l’assurance bâtiment généralement obligatoire pour l’incendie et les dommages dus à des événements naturels, il existe toute une palette de couvertures vous permettant de protéger en totalité votre bien et votre personne. Aperçu:

Dommages dus à un incendie ou à des événements naturels: feu, foudre, explosion, tempête, grêle, glissement de terrain, inondation, hautes eaux, etc.

Il est obligatoire dans la plupart des cantons de souscrire cette couverture auprès d’un établissement cantonal d’assurance des bâtiments. Elle est également obligatoire, mais à souscrire auprès d’un établissement privé, dans les cantons d’Uri, Schwyz et Obwald ainsi que dans la Principauté de Liechtenstein. Dans les cantons de Genève, du Valais et du Tessin, elle est facultative et peut être souscrite auprès d’un assureur privé.

Exemple: un incendie ou une inondation a gravement endommagé votre bâtiment.

Destruction ou détérioration du logement en propriété due à un tremblement de terre ou à des éruptions volcaniques. À la Baloise, les dommages sont assurés quelle que soit la force du tremblement de terre.

Exemple: un tremblement de terre provoque des dommages considérables sur votre bâtiment, avec effondrement de corniches de toit ou d’éléments portants, par exemple.

Dommages causés par l’écoulement de liquides provenant des conduites, par les infiltrations d’eaux pluviales, la fonte de neige et de glace, par le refoulement ainsi que dommages dus à des nappes phréatiques et des eaux de ruissellement. À la Baloise, les frais de recherche de fuite et de dégagement sont toujours couverts.

Exemple: en raison d’une conduite d’eau défectueuse, l’eau pénètre dans le bâtiment et endommage le parquet.

Détériorations causées au bâtiment lors d’un vol avec effraction ou d’un détroussement. Sont également assurés les frais encourus pour des vitrages de fortune ainsi que des portes et serrures provisoires.

Exemple: votre porte d’entrée a subi d’importants dommages lors d’un cambriolage.

Les dommages de bris sur les vitrages du bâtiment, les façades et les revêtements muraux en verre, les surfaces de cuisson en vitrocéramique, les revêtements en pierre naturelle ou artificielle, les installations sanitaires, les verres d’installations photovoltaïques, etc.

Exemple: une bouteille en verre tombe dans un lavabo et provoque une fissure continue. Le lavabo et les armatures doivent être remplacés.

Détériorations soudaines et accidentelles ou destructions d’installations techniques telles que les chauffages, installations sanitaires, alimentation d’électricité, interphones, protections contre la foudre, etc.

Exemple: un corps étranger endommage le système de chauffage et celui-ci doit être réparé ou remplacé.

Le module «couverture étendue» permet d’assurer des dommages dus à des actes de malveillance, la chute d’arbres, l’effondrement de bâtiments ou des animaux sauvages non détenus à titre privé.

Exemple: votre bâtiment a été souillé intentionnellement de graffitis.

Dommages liés à des travaux de rénovation, d’entretien, de transformation et d’extension dans le bâtiment existant, avec un total des frais de construction n’excédant pas CHF 250 000. Est inclus également le vol de choses nouvellement intégrées au bâtiment. En cas de dommages dus à un incendie, à des événements naturels ou à l’eau, les travaux de transformation sont déjà assurés dans les couvertures correspondantes. Tous les travaux doivent être réalisés par des spécialistes de la construction expérimentés.

Exemple: le sol est fortement endommagé lors de travaux de rénovation. Le responsable n’est pas connu.

Dommages sur des constructions immobilières qui se trouvent déjà sur le terrain, telles que des piscines, entrées, clôtures, etc. Le jardin est également assuré.

Exemple: votre jardin avec piscine est endommagé par une tempête.

En cas de dommages dus à une négligence grave, le module de sécurité «bâtiment» évite que les prestations soient réduites.

Exemple: vous mettez une poêle sur le feu et vous partez faire des courses. Un incendie se déclare dans la cuisine.

Sauvegarde des intérêts de la personne assurée pour les cas juridiques liés à son logement en propriété, y compris les terrains, les installations et les équipements qu’il inclut.

Exemple: vous avez un litige avec un artisan ayant clairement manqué à ses obligations lors de ses travaux et refusant de corriger les problèmes.

Sont couverts les frais pour dommages corporels ou matériels en lien avec le logement en propriété, y compris les terrains et installations qu’il inclut.

Exemple: le facteur se blesse en glissant sur l’allée verglacée qui mène à votre porte d’entrée.

Avec la couverture «perte de revenus», les pertes de revenu locatif sont assurées si, par exemple, les locaux sont inutilisables après un incendie.

Avec le module de sécurité «locataire», vous êtes assuré lorsque un locataire ne paie pas les loyers dus malgré une sommation et une procédure de poursuite. Sont également couverts dans ce module les dommages matériels causés au bâtiment loué par le locataire, dans la mesure où le locataire n’a pas souscrit d’assurance responsabilité civile ou lorsqu’il ne prend pas en charge les frais ou seulement une partie.

Exemple: votre locataire est parti en laissant derrière lui un appartement endommagé et des loyers impayés.

Quelles sont mes obligations?

Les preneurs et preneuses d’assurance ont également des obligations à remplir, sans quoi les prestations peuvent être réduites, la couverture d’assurance interrompue ou le contrat résilié.

- Paiement des primes d’assurance

Si les primes d’assurance ne sont pas payées dans les délais impartis et qu’elles ne sont toujours pas payées après relance par écrit, la couverture d’assurance est interrompue dans un délai de 14 jours. Les couvertures sont rétablies aussitôt après le paiement des sommes dues. Vous ne pouvez prétendre à une indemnité en cas de sinistre pendant la période non couverte. - Obligation d’annoncer

Vous êtes tenu d’avertir votre assureur pour tout type de travaux de construction ou de transformation ou en cas de changements d’utilisation des pièces, car ceci a un impact sur la somme assurée ainsi que sur les dommages couverts. Avec la couverture complémentaire «assurance de prévoyance», vous pouvez vous protéger des réductions de prestation dans ce contexte. - Obligation de renseigner et de prouver

En cas de sinistre, vous êtes tenu de contacter immédiatement votre assureur et de lui rapporter les circonstances du sinistre conformément à la vérité, et de lui prouver le montant du sinistre au moyen de reçus et pièces justificatives. - Réduction du dommage

Vous êtes tenu, pendant et après un sinistre, de veiller à limiter les dommages, par exemple en fermant le robinet après la rupture d’une canalisation. Toutefois, ce faisant, vous ne devez prendre aucune mesure susceptible de gêner ou d’empêcher l’identification de l’origine du sinistre. Dans tous les cas, vous devez vous mettre d’accord avec votre assureur avant de procéder aux réparations concrètes.

Comment dois-je procéder en cas de sinistre?

En cas de sinistre, contactez au plus vite votre assureur par téléphone. Il vous indiquera ainsi directement la démarche à suivre. Documentez les sinistres en indiquant la date, l’heure, en présentant des photos et en décrivant les circonstances. Selon les cas, vous devez également, en plus de la déclaration par téléphone, remplir une déclaration de sinistre par écrit et envoyer pour examen des documents sur les circonstances du sinistre et son montant. En cas de sinistres de grande ampleur ou de situations complexes, il est fait appel à un inspecteur de sinistres qui vient sur place faire un état des lieux. Comme indiqué plus haut, vous devez toujours convenir des réparations avec l’assurance.

Comment trouver l’étendue d’assurance dont j’ai besoin?

L’assurance bâtiment inclut tout ce dont vous avez besoin pour protéger votre logement en qualité de propriétaire. Votre choix, qu’il s’agisse d’une assurance minimale avec couvertures de base ou d’une assurance complète pour vous sentir en confiance, dépend totalement de l’endroit où vous résidez, de votre sentiment de sécurité et de votre propension au risque. C’est pourquoi nous vous recommandons un entretien de conseil personnalisé avec un expert ou de faire appel à un spécialiste.

Cet article a-t-il été utile?

Merci pour votre vote!