Assurance construction: incontournable pour tout projet

© Getty Images

En collaboration avec

18.11.2021

|

5 minutes

Pourquoi une assurance construction?

L’assurance construction s’applique pendant une période limitée, à savoir du début du chantier jusqu’à la réception du projet de construction. Elle couvre les dommages causés aux personnes et aux choses qui surviennent dans le cadre des travaux de construction. L’assurance construction n’est pas obligatoire, mais fortement recommandée en raison du potentiel de dommages qui demeure élevé.

«L’architecte est dans l’obligation d’informer le maître d’ouvrage sur les avantages de l’assurance construction. Le maître d’ouvrage peut alors souscrire lui-même cette assurance ou mandater son architecte à cette fin.»

Martin Messerli, ingénieur mécanicien diplômé HES, responsable Underwriting grands clients, assurances techniques, Bâloise Assurances

L’intérêt principal de l’assurance construction est pour le maître d’ouvrage, car c’est sur ses épaules que repose la responsabilité globale du projet de construction. Il n’est pas rare que la construction d’une maison mobilise plus de cent personnes différentes au total, de l’architecte aux innombrables artisans chargés de l’exécution – maçons, charpentiers, électriciens, etc. –, en passant par le maître d’ouvrage. Avec autant de parties prenantes, non seulement un sinistre est vite arrivé, mais dans de nombreux cas, il est difficile d’identifier clairement le responsable. Dès lors, le problème ne réside plus seulement dans la charge financière, mais aussi dans le retard des travaux. C’est pourquoi, en cas de survenue de dommages assurés, l’assurance construction intervient sur-le-champ et veillons à ce que les dommages soient payés et réparés afin que les travaux puissent reprendre rapidement.

Quels sont les dommages les plus fréquents?

Nous avons parlé à un inspecteur de sinistres de la Baloise L’expérience montre que les dégâts d’eau est le dommage le plus fréquent dans le cadre de l’assurance construction. Les dégâts d’eau sont dus soit à des défauts d’exécution, soit à la détérioration des conduites pendant l’exécution des travaux. Le coût de tels dommages peut osciller entre 10’000 et 20’000 francs environ, mais il peut rapidement atteindre 100’000 francs ou plus dans le cas d’un projet de construction de grande ampleur.

Les dommages les plus courants surviennent en second lieu dans la fouille, par exemple à la suite d’un glissement de talus qui affecte également le terrain de la propriété voisine. Les causes les plus fréquentes sont les exécutions non professionnelles ou les erreurs de planification. Dans les cas les plus graves, ces dommages peuvent entraîner des coûts se chiffrer à plusieurs centaines de milliers de francs.

Non seulement ces deux types de dommages comptent parmi les plus fréquents, mais ils sont aussi parmi les plus coûteux.

«Les projets de transformation sont tout particulièrement exposés aux risques cachés. D’une manière générale, plus l’immeuble est ancien, plus la documentation disponible est maigre. C’est pourquoi il est impérieux de procéder à des clarifications préalables circonstanciées avant tout projet de transformation, par exemple un contrôle de la statique ou un point sur le tracé des canalisations existantes.»

Andrea Battiston, ingénieur en génie civil diplômé ETS, inspecteur de sinistres, Bâloise Assurances

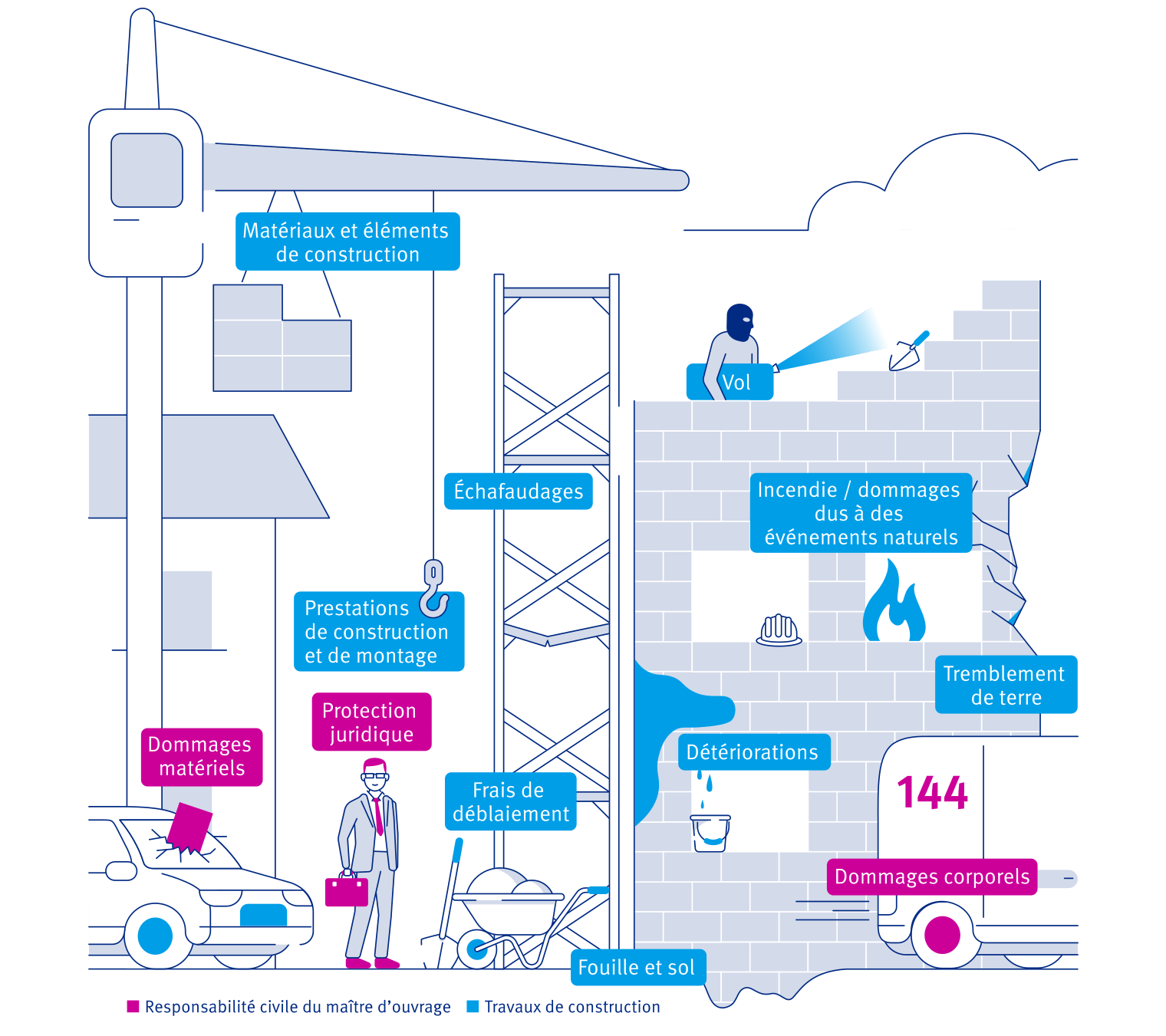

Qu’est-ce qui est assuré?

Examinons attentivement l’assurance construction et ses composantes. Le graphique suivant vous indique les garanties les plus importantes intégrées dans la responsabilité civile du maître d’ouvrage et l’assurance travaux de construction (liste non exhaustive). (lista non esaustiva).

Responsabilité civile du maître d’ouvrage

L’assurance responsabilité civile du maître d’ouvrage couvre les dommages causés à des tiers ou aux biens d’un tiers au cours des travaux de construction.

Exemple 1:

Le projet de construction en est au stade du gros œuvre. À la suite d’une violente rafale de vent, une partie de la toiture s’est détachée et est retombée sur la rue. La voiture de la voisine est endommagée. En l’espèce, l’assurance prend en charge les frais de réparation de la voiture.

Exemple 2:

Pendant la construction d’un garage souterrain, le sol se met à bouger, faisant apparaître des fissures sur le bâtiment des voisins. Si assuré, les frais de reconstruction du bâtiment tiers ainsi que des abords, avec restitution de l’état dans lequel il se trouvait avant le sinistre seront couverts. Si les voisins doivent être hébergés dans un autre lieu pendant la durée des travaux de réparation, par exemple dans un appartement en location, les frais y afférents sont également couverts.

Exemple:

Le maître d’ouvrage s’adosse à des planches empilées sur le toit lors d’une visite de contrôle. Celles-ci tombent et heurtent un piéton qui passe. L’assurance responsabilité civile du maître d’ouvrage couvre les frais de guérison ainsi que la perte de salaire de la femme blessée.

Exemple:

À la suite de la chute d’une grue sur le chantier, la maison des voisins est gravement endommagée et deux personnes sont blessées. Les personnes procèdent à une dénonciation pénale à l’encontre du maître d’ouvrage. En l’espèce, les honoraires des avocats, les frais de justice et les frais de justice des plaignants, si le tribunal les accorde viennent payé.

Outre l’assurance de base, des garanties supplémentaires peuvent être incluses selon les besoins, par exemple une assurance-accidents pour les visiteurs. Cette dernière s’applique alors aux clients, aux visiteurs ainsi qu’aux personnes qui les accompagnent.

Travaux de construction

L’assurance travaux de construction est une assurance dite «tous risques». Cela signifie que toute détérioration imprévue ou toute destruction survenant sur l’objet du projet de construction pendant la durée du contrat sont assurés. Les travaux de transformation avec des coûts de construction jusqu’à 250’000 francs peuvent être inclus dans l’’assurance bâtiment. Si cette couverture est déjà intégrée dans votre assurance bâtiment, alors vous n’avez besoin, en sus, que de l’assurance responsabilité civile du maître d’ouvrage pour votre projet d’agrandissement ou de transformation.

À propos des travaux de transformation: si vous souhaitez améliorer l’efficacité énergétique de votre propriété dans le cadre d’un projet d’assainissement, le calculateur énergétique Houzy est à votre disposition pour mesurer votre efficacité énergétique actuelle et calculer l’impact de certaines interventions d’assainissement, de même que leur coût et vos économies potentielles à long terme.

Dans de nombreux cantons, cette garantie est déjà incluse dans l’assurance cantonale obligatoire pour travaux en cours (après la construction: assurance bâtiment) et, dans le cadre de l’assurance travaux de construction, elle ne peut donc être souscrite que dans les cantons d’Uri, de Schwyz, d’Appenzell Rhodes-Intérieures, d’Obwald, de Genève, du Valais et du Tessin, de même que dans la Principauté de Liechtenstein. En revanche, dans tous les autres cantons, l’assurance travaux de construction couvre les prestations de construction exclues de l’assurance bâtiment cantonale, notamment la sécurisation de la fouille ou encore l’aménagement des alentours.

Exemple:

Une violente tempête de grêle endommage l’enveloppe du bâtiment ainsi que certains matériaux non encore installés. Cette garantie couvre les frais de reconstitution, les travaux de déblaiement et le remplacement des matériaux endommagés.

La couverture de base inclut également les dégâts d’eau causés par la détérioration des conduites, par le refoulement des eaux de canalisation ou par les eaux souterraines.

Exemple:

Une conduite d’eau se brise pendant les travaux de construction. La fuite d’eau endommage le gros-œuvre. Les frais de déblaiement, de matériaux et de main-d’œuvre sont couverts.

Cette garantie couvre l’avancement des travaux, c’est-à-dire l’exécution pratique du travail effectué par les ouvriers du bâtiment, les artisans et les autres personnes participant au projet de construction.

Tous les matériaux et éléments utilisés pour la construction du bâtiment sont assurés.

En cas de vol d’éléments de construction déjà installés, ceux-ci sont assurés par la garantie contre le vol. Vous avez également la possibilité d’assurer contre le vol avec effraction des objets qui ne sont pas liés à l’ouvrage. Le vol simple n’est pas assuré.

Dommages causés à l’objet du projet de construction par des tremblements de terre ou des éruptions volcaniques au cours de la phase de construction.

Avec cette couverture supplémentaire, les échafaudages, le matériel d’échafaudage et les équipements de chantier sont assurés.

En cas de dommages couverts par l’assurance, les frais de déblaiement sont pris en charge à concurrence de 10 % du coût de construction. La souscription de l’assurance complémentaire vous offre, en sus, une protection au-delà de ce montant. Outre les travaux de déblaiement, elle comprend également les coûts de localisation du sinistre ainsi que les opérations de démolition et de reconstruction des parties de l’ouvrage non endommagées, mais nécessaires à la réparation des dommages.

La reconstitution de la fouille est une composante de la couverture de base, ce qui n’est pas le cas de la remise en place du sol. Ces frais supplémentaires peuvent être assurés au titre de cette couverture. L’assurance couvre également les événements naturels.

En fonction des besoins, des garanties supplémentaires peuvent être ajoutées, par exemple, contre les troubles intérieurs, les vitrages rayés, les coûts découlant de retards de délai du chantier, ainsi que pour les bâtiments existants. Cette dernière garantie est préconisée dans le cas d’une rénovation de grande envergure ou d’un agrandissement, dans la mesure où seules les parties d’ouvrage neuves sont couvertes par l’assurance construction, mais pas le bâtiment existant.

Conseils à propos de l’étendue de l’assurance

L’étendue de la couverture d’assurance adaptée à votre projet de construction dépend de nombreux facteurs: le coût de construction, votre propre participation au chantier en tant que maître d’ouvrage, les méthodes de construction employées, la proximité des bâtiments du voisinage, la nature du terrain, la nécessité ou non d’extraire de la roche pour le projet de construction, etc. Tous ces aspects sont à prendre en compte.

D’autres questions?

Combien coûte l’assurance construction?

Le montant du coût de construction détermine dans une large mesure le montant de la prime. Mais certains facteurs de risque ainsi que l’étendue de la couverture d’assurance sont également à prendre en compte. Le moyen le plus simple pour obtenir le montant de la prime est une consultation personnelle.

Comment calcule-t-on le coût de construction?

Le coût de construction peut être calculé à partir du code des frais de construction (CFC), positions 1 à 4 (travaux préparatoires, bâtiment, installations d’exploitation, environnement), en y incluant la TVA, les honoraires et les propres prestations du maître d’ouvrage.

Quand dois-on souscrire une assurance construction?

Dans l’idéal, il est recommandé de souscrire l’assurance construction quelques semaines avant le début des travaux. Vous pouvez alors inclure le coût de la prime directement dans le code des frais de construction

En ce qui concerne mes assurances existantes, quels sont les aspects à prendre en considération lors d’un projet de transformation?

Dans tous les cas, signalez le projet de transformation à votre assurance bâtiment existante. Si la transformation entraîne une plus-value, alors il convient d’adapter en conséquence la valeur d’assurance afin d’éviter toute situation de sous-assurance.

Cet article a-t-il été utile?

Merci pour votre vote!