Assurance mobilier de ménage et bâtiment: les différences

@Getty Images

En collaboration avec

03.03.2022

|

3 minutes

Les dégâts sur un logement en propriété sont inesthétiques et peuvent coûter cher. Ce n’est qu’en contractant les bonnes assurances que vous pourrez limiter ces coûts. L’assurance du bâtiment et l’assurance ménage sont indissociables. Quelles sont les points communs et les différences?

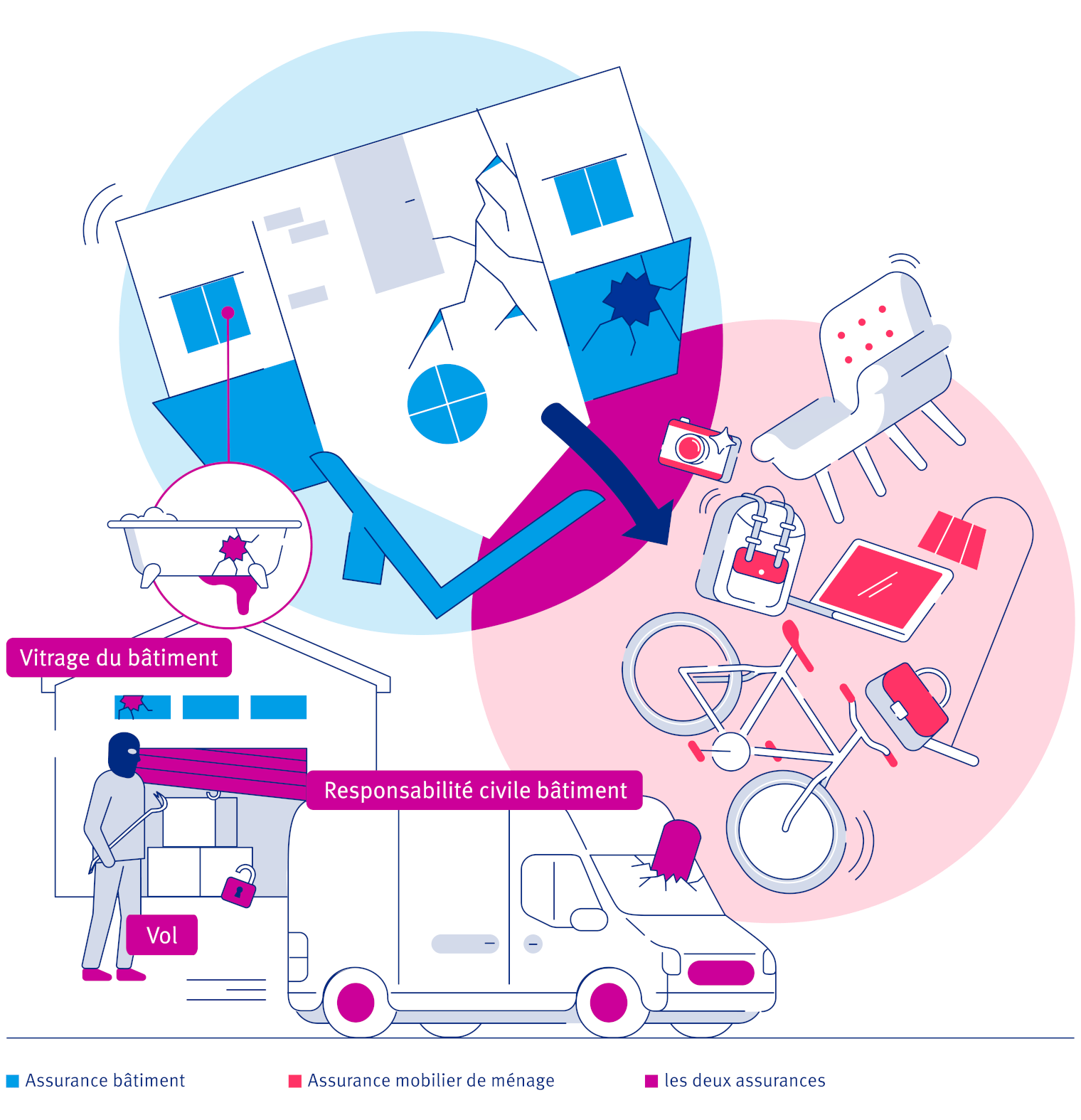

Les différences

Pour résumer, l’assurance mobilier de ménage couvre toutes les choses qui font partie du mobilier de ménage, c’est-à-dire tout ce que vous pouvez emporter lors d’un déménagement. L’assurance bâtiment couvre, par contre, les dommages au logement, à savoir au bâtiment lui-même, y compris aux éléments fixés à demeure, comme les gouttières ou la cuisine équipée.

Les points communs

Pour ce qui est des risques et des dommages matériels assurés, les deux assurances ont beaucoup en commun: les dommages causés par un incendie, des événements naturels, un tremblement de terre, un vol ainsi que les dégâts d’eau et les bris de glaces. De plus, il existe les couvertures dites casco: celles-ci permettent d’assurer les dommages matériels qui ont une autre cause que les risques mentionnés ci-dessus, par exemple les graffitis sur les façades (assurance bâtiment «couverture élargie») ou si vous perdez votre tablette (assurance ménage «casco ménage»). La règle générale suivante s’applique ici aussi: l’assurance bâtiment couvre les dommages au bâtiment et l’assurance mobilier de ménage les dommages au mobilier de ménage.

Les doublons

Pas de règle sans exception: certains risques peuvent être compris dans les deux assurances. Le mieux étant de vous faire conseiller personnellement par nos spécialistes pour que nous puissions adapter vos assurances en cas d’éventuels doublons.

Responsabilité civile bâtiment

Chez la plupart des assureurs, la responsabilité civile bâtiment peut être intégrée dans la couverture responsabilité civile privée. À la Baloise, la condition est que votre bien immobilier comprenne au maximum trois logements, qu’il soit uniquement utilisé à des fins privées et qu’au moins un logement soit occupé par vous-même. Dans ce cas, la responsabilité civile bâtiment est coassurée automatiquement chez nous dans la responsabilité civile privée et vous n’avez pas à souscrire celle-ci séparément via l’assurance bâtiment.

Assurance choses: vol

En cas de vol avec effraction ou de tentative de vol, la détérioration au bâtiment est couverte par l’assurance bâtiment, mais aussi coassurée par le biais du mobilier de ménage. Pour ce dernier, cela dépend toutefois de la somme assurée, car pour un très petit mobilier de ménage, il peut y avoir une sous-assurance. C’est pourquoi, nous recommandons ici en principe l’assurance bâtiment. Consultez un ou une spécialiste en assurances afin de déterminer la bonne solution pour vous.

Assurance choses: bris de glaces

Dans le cadre de la couverture mobilier de ménage, le vitrage du bâtiment peut être aussi assuré, mais ce n’est pas obligatoire. Ainsi, les dommages aux vitrages du bâtiment, par exemple aux installations sanitaires (lavabos, baignoires) ou aux plaques de cuisson en vitrocéramique, seraient également assurés. Comme ces choses entrent dans la catégorie «fixés à demeure au bâtiment», elles sont aussi assurées dans l’assurance bâtiment via la couverture «vitrage du bâtiment».

Exemples dommages matériels: quelle assurance paie?

Un incendie a détruit le dernier étage de notre maison, y compris l’aménagement intérieur et le toit.

Le bâtiment lui-même, y compris le toit, est couvert par l’assurance bâtiment, l’aménagement intérieur par l’assurance mobilier de ménage.

Une inondation a détruit des parties du garage ainsi que l’ensemble de la collection de timbres qui y était stockée.

L’assurance bâtiment d’habitation paie pour le garage et l’assurance mobilier de ménage pour la collection de timbres.

Notre maison a été cambriolée, la porte d’entrée et une fenêtre sont endommagées. De plus, il manque quelques objets de valeur ainsi que de l’argent liquide.

En cas de dommages à la porte d’entrée et à la fenêtre qui sont consécutifs à un cambriolage, l’assurance bâtiment entre en jeu. Ceci sous réserve que la couverture «vol» soit intégrée dans la couverture d’assurance. Si ce n’est pas le cas, l’assurance mobilier de ménage entre en jeu. Les objets de valeur sont assurés dans le mobilier de ménage, comme aussi l’argent liquide, dans le cadre des «valeurs pécuniaires» de l’assurance mobilier de ménage.

J’ai fait tomber un objet lourd dans le lavabo qui est maintenant cassé.

Le lavabo est assuré soit par la couverture «vitrage du bâtiment» de l’assurance bâtiment d’habitation soit par l’assurance mobilier de ménage. Si vous avez souscrit les deux assurances, déterminez avec votre spécialistes en assurances s’il y a des doublons et si vos contrats doivent être adaptés.

Exemples dommages de responsabilité civile: quelle assurance paie?

Une tuile s’est détachée de notre toit et la voiture de la voisine est endommagée.

Ici, c’est d’abord la responsabilité civile bâtiment qui s’applique. En pareil cas, contactez immédiatement votre compagnie d’assurances. Il se peut que l’assurance casco du véhicule prenne aussi en charge le dommage. En cas de doute, ce n’est toutefois pas à vous de déterminer qui paie, les assureurs se mettent d’accord entre eux.

Un arbre de notre jardin est tombé en endommageant la maison voisine.

Il s’agit là clairement d’un cas pour votre assurance responsabilité civile bâtiment.

Mêmes situations que ci-dessus, mais quelqu’un a été blessé.

Il s’agit ici aussi clairement d’un cas relevant de la responsabilité civile bâtiment.

Comme cela est expliqué ci-dessus, la responsabilité civile bâtiment pour les maisons individuelles ou maisons de vacances à usage propre peut aussi être intégrée dans la responsabilité civile privée.

Votre maison – bien protégée

Nous serons ravis de vous accompagner pas à pas sur la voie menant à votre logement en propriété de rêve. En collaboration avec notre partenaire Bâloise Assurances, nous veillons à ce que vous trouviez le financement adapté pour votre bien immobilier.

Cet article a-t-il été utile?

Merci pour votre vote!