Assurance vie lors de l’achat de maison: Oui ou non?

© Getty Images

En collaboration avec

28.09.2021

|

3 minutes

Les assurances-vie peuvent vous venir en aide à deux instants clés d’un achat immobilier. Avant l’achat, elles permettent d’épargner vos fonds propres avant un l’achat. Plusieurs années après l’achat, elles assurent votre capacité financière en cas de baisse de revenus ou de coup dur. Dans cet article, nous allons aborder les différents cas et vous montrer au travers d’un exemple concret quelles sont les considérations et les calculs cruciaux.

Assurance vie pour économiser les capitaux propres

Lors de l’achat d’un bien immobilier, au moins 20 % du prix d’achat doivent être en fonds propres. Ici, un maximum de 10 % doit provenir du deuxième pilier, au moins 10 % doivent être des fonds propres des économies, provenir du pilier 3a ou de l’avance d’hoirie. Lorsque l’on prévoit déjà dans ses jeunes années de devenir propriétaire d’une maison, il est possible de mettre le capital d’une assurance épargne de côté pour l’achat d’un bien. Outre l’aspect d’économie, l’assurance vie offre également un avantage fiscal: Si les primes d’assurance sont versées dans le pilier 3a, elles sont déductibles du revenu imposable. Il est judicieux d’effectuer une analyse de prévoyance complète au préalable pour pallier aux lacunes de couverture et identifier le produit approprié pour vos objectifs de prévoyance et d’économie. Lorsque le moment de l’achat approche, vous pouvez retirer le capital ou l’utiliser via une mise en gage pour le financement.

Au fait, si vous souhaitez vérifier la valeur vénale actuelle de votre bien de rêves avant de l’acheter, vous pouvez le faire rapidement et facilement avec l’évaluation immobilière.

Assurance vie comme assurance de risque

Lors de l’achat de maison, une autre assurance entre en jeu: on l’appelle l’assurance vie risque pur. Celle-ci couvre l’incapacité de gain uet/ou le décès de la personne assurée et permet aux survivants en cas de coup dur de conserver l’hypothèque et ainsi de pouvoir conserver le bien. Pour une famille dans laquelle une personne est la source principale de revenus, un calcul de capacité financière doit être effectué en cas d’évènement grave et une somme assurée d’un montant réaliste doit être déterminée.

Une assurance avec formation de capital peut également être utilisée comme instrument pour l’amortissement indirect, c’est-à-dire pour le remboursement partiel de l’hypothèque. Le capital obtenu avec les paiements réguliers dans le pilier 3a sera seulement utilisé après la dissolution du pilier 3a pour l’amortissement. Jusqu’à ce moment, les contributions sont fiscalement déductibles.

Exemple de calcul: Famille Fehr

Quand tout se déroule bien

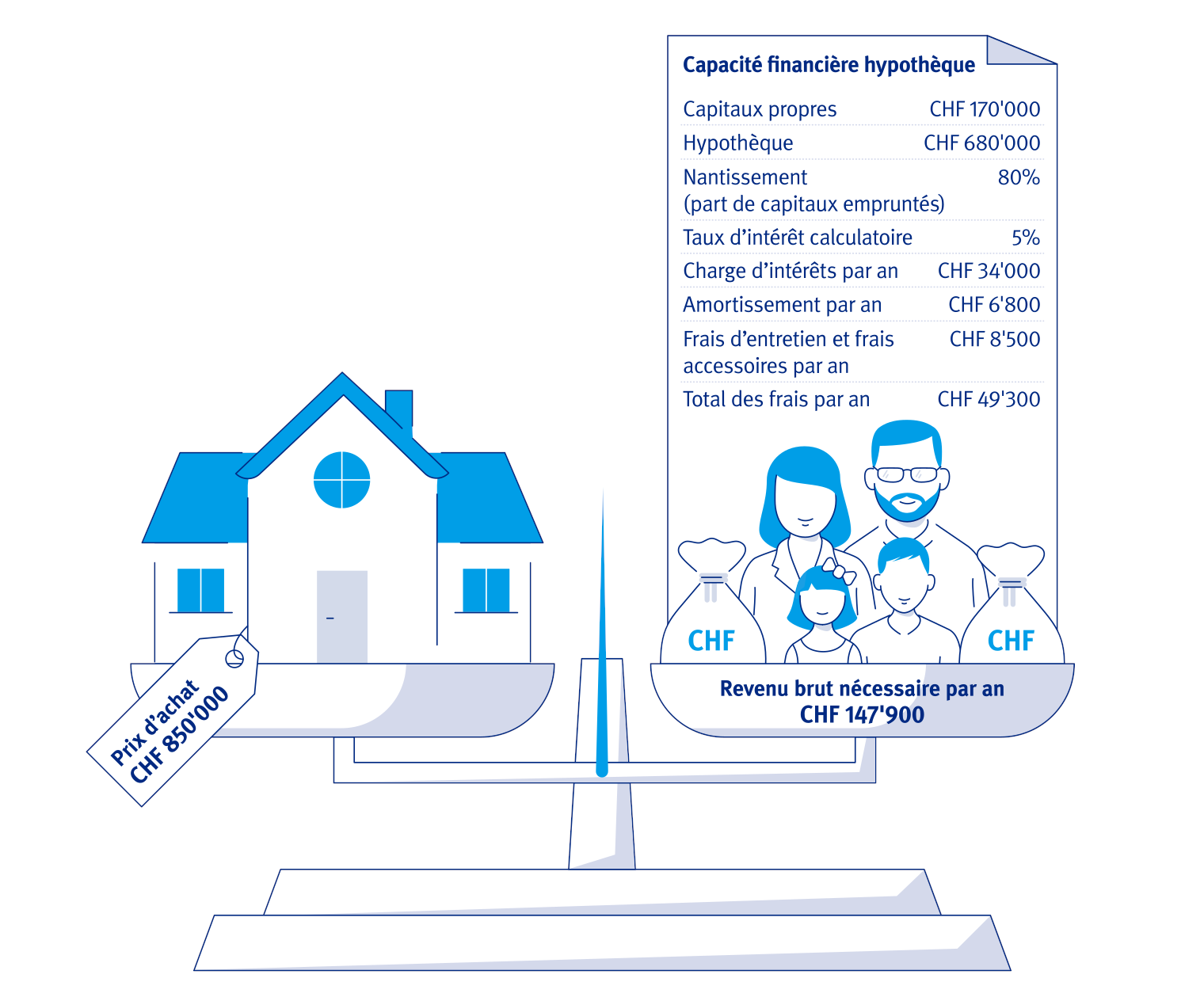

Qu’est-ce que cela signifie concrètement en chiffres? Prenons l’exemple de la famille Fehr. Tim a 40 ans, travaille à plein temps dans le domaine de l’informatique au sein de la direction et gagne CHF 150’000 par an. Laura a également 40 ans et travaille à temps partiel avec 40 % d’occupation en tant qu’enseignante et gagne CHF 30’000 par an. Ils ont deux enfants ensemble âgés de huit et cinq ans. Ils s’achètent une maison individuelle pour CHF 850’000 et prennent alors une hypothèque de CHF 680’000 . Les capitaux propres nécessaires proviennent des économies du couple. Jetons alors un œil à la capacité financière de l’hypothèque:

Pour que l’hypothèque soit possible, le couple doit gagner conjointement CHF 147’900 bruts. Laura et Tim ont un revenu commun de CHF 180’000 par an, ainsi la capacité financière est assurée.

Si la personne avec la principale source de revenus est en incapacité de gain

Comment la situation financière de la famille Fehr changerait-elle, si Tim avait une incapacité de gain en raison d’une maladie? Dans un tel cas, la famille recevrait une aide financière du premier et deuxième pilier: du 1er pilier avec rentes pour enfant CHF 49’612 , du 2e pilier CHF 50’000 . Ainsi, les revenus totaux par an des rentes et de l’activité lucrative de Laura s’élèvent environ à CHF 130’000 . Pour assurer la capacité financière, les Fehr doivent prendre une rente en cas d’incapacité de gain suite à une maladie de CHF 18’000. Si l’incapacité de gain est la conséquence d’un accident, une assurance n’est pas nécessaire puisque les prestations étatique et professionnelle obligatoires suffisent.

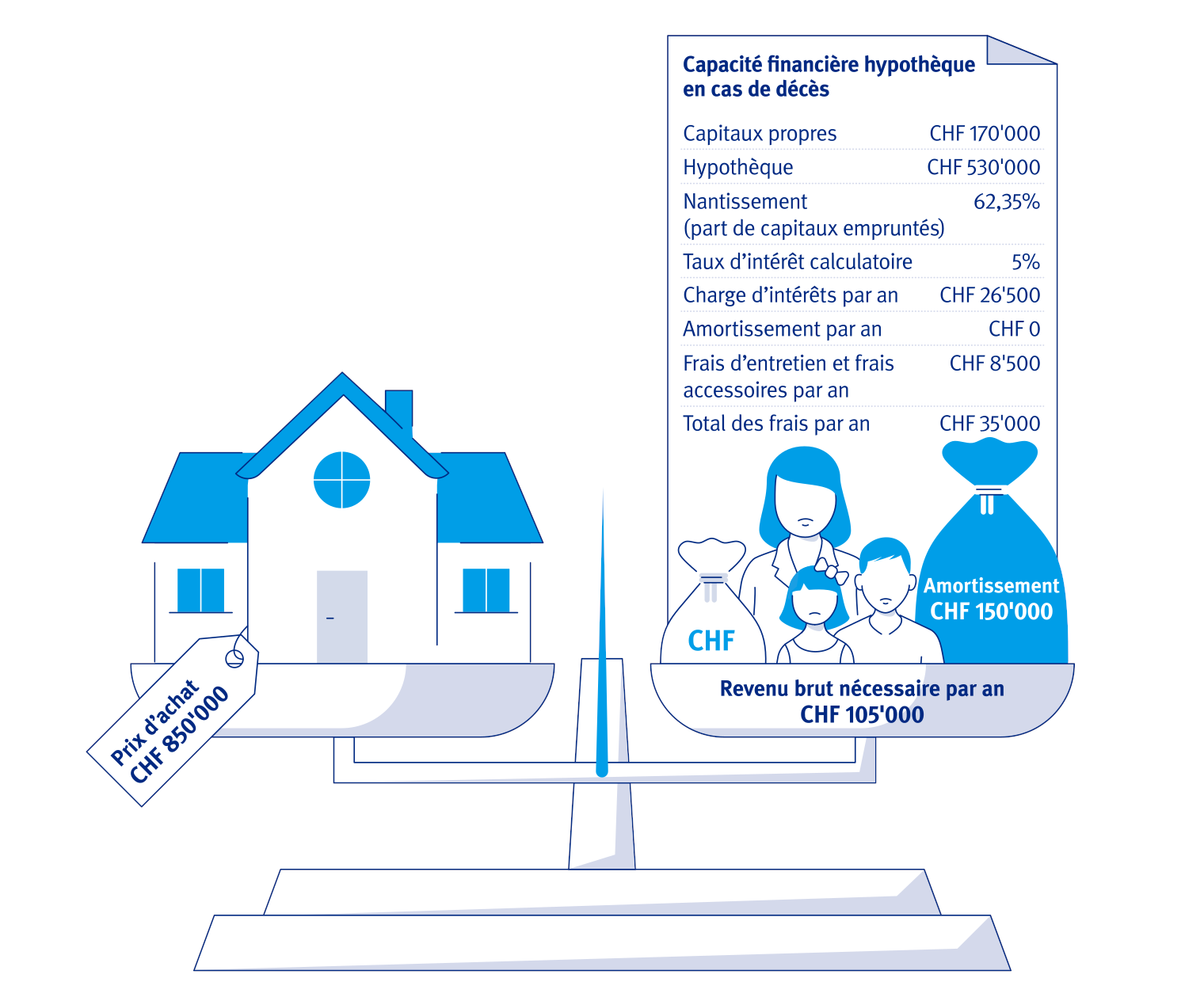

Si la personne avec les principaux revenus décède

Personne n’aime parler de la mort. Il est toutefois important que les (futurs) propriétaires de biens soient préparés au pire et calculent les conséquences financières d’un tel malheur dans leur planification. Si Tim venait à décéder, Laura recevrait une rente de veuve de CHF 45’888 du premier et CHF 30’000 du deuxième pilier. Elle arrive ainsi à un revenu annuel brut de CHF 106’000 . Pour que la capacité financière de l’hypothèque perdure, l’hypothèque doit être amortie de CHF 150’000.

Dans ce cas, la famille Fehr devrait assurer l’amortissement de CHF 150’000 . Elle devrait également assurer la réserve d’héritier légal des fonds propres établie pour les mineurs, ce qui correspondrait ici à environ CHF 40’000 . Puisque Laura recevrait une prestation en capital dans le cas du décès de son mari, d’autres impôts sur le capital à prendre en compte s’appliqueraient. Lorsque les enfants atteignent la majorité, les rentes pour enfant ne s’appliquent plus et Laura doit alors soit augmenter son taux d’occupation en conséquence, soit tenir compte des contributions manquantes des rentes pour enfant dans l’assurance vie. En tenant compte de tous ces aspects, la famille Fehr devrait souscrire une assurance risque décès avec une somme assurée d’au moins CHF 200’000.

Bilan

Prévoir son décès ou un coup du sort, ce n’est pas quelque chose que l’on fait par plaisir. Il est néanmoins recommandé de s’y atteler et de se prémunir financièrement. Différents facteurs sont cruciaux pour avoir une solution sur mesure: la situation professionnelle, la composition familiale et la dette hypothécaire, pour n’en citer que quelques-uns. Occupez-vous en au plus tôt et faites appel au conseil de spécialistes. Vous ne le regretterez pas.

Cet article a-t-il été utile?

Merci pour votre vote!