Achat d’une maison: de quelles assurances ai-je besoin?

© Getty Images

En collaboration avec

08.07.2021

|

2 minutes

Lors de la construction ou de l’achat d’un bien immobilier, tout tourne, à première vue, autour du financement adapté. Mais attention, on a souvent alors tendance à oublier que la couverture d’assurance exige elle aussi une certaine dose de prévoyance et de planification. Cet article vous montre quelles assurances sont utiles dans votre situation actuelle de propriétaire (ou de futur propriétaire).

Ennemi numéro 1: l’eau

Quelle est la réalité sur le terrain? À quels sinistres les propriétaires sont-ils le plus souvent confrontés?

Nous nous sommes renseignés: ces dix dernières années, les dégâts d’eau ont constitué les sinistres les plus fréquents auxquels ont été confrontés les clients de la Baloise propriétaires de leur logement. Ces sinistres peuvent par exemple être la résultante de conduites d’eau défectueuses, des eaux souterraines ou de l’infiltration d’eau de pluie. Parfois, la cause du sinistre s’avère compliquée à déterminer et peut entraîner des coûts élevés avant même la réparation des dommages. L’expérience montre donc que la souscription d’une assurance contre les dégâts d’eau vaut assurément la peine pour les propriétaires.

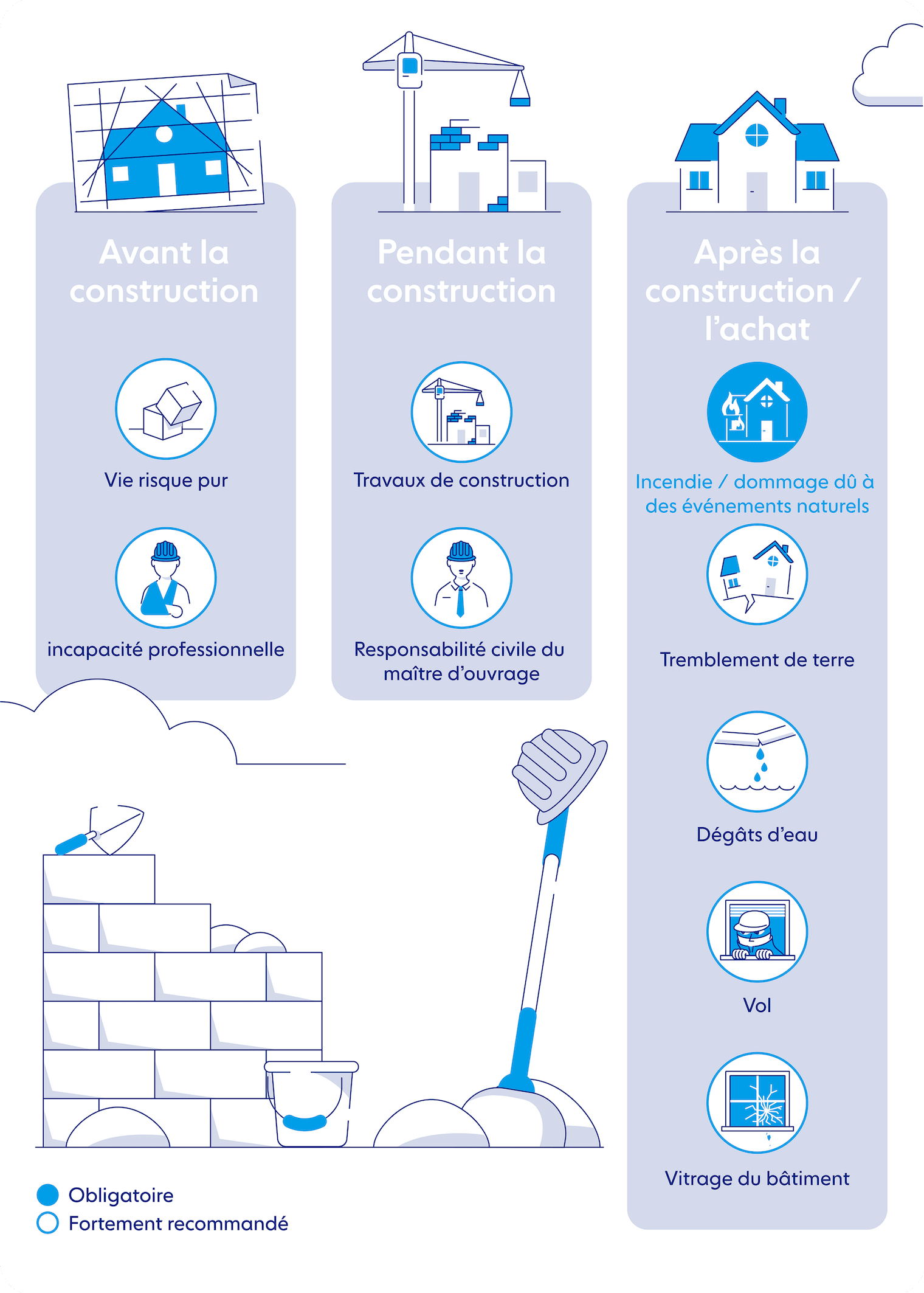

Mais nous anticipons là avec un exemple qui se produit à la dernière étape – après l’achat de la maison. Reprenons donc depuis le début. Le graphisme d’information suivant répertorie les assurances qui doivent entrer en ligne de compte et le moment auquel y penser.

Avant la construction de la maison

Garantir le financement

Avant votre achat de bien immobilier se pose la question du financement. Si vous souhaitez prendre une hypothèque, vous devez dans la plupart des cas non seulement apporter des capitaux propres suffisants – au moins 20 % de la valeur d’achat –, mais également présenter des garanties vous permettant d’assurer les versements même en cas de décès, d’invalidité ou d’incapacité de gain. Pour cette raison, nous vous recommandons de vous intéresser au plus tôt à cette thématique et de souscrire une assurance vie risque pur ainsi qu’une assurance en cas d’incapacité de travail.

«Pour l’attribution d’une hypothèque, les banques exigent souvent des garanties afin d’assurer les versements même en cas de décès ou d’incapacité de travail. C’est pourquoi il est vivement conseillé de réfléchir à la sécurisation du financement dès que possible.»

-Stephan Brenneisen, conseiller en crédit, Baloise Bank SoBa et Bâloise Assurances

Pendant la construction de la maison

Jouer la sécurité en tant que maître d’ouvrage

Ça y est: la construction de la maison a commencé! Il convient maintenant d’assurer le bâtiment et le terrain contre les sinistres pouvant survenir pendant les travaux de construction à l’aide d’une assurance travaux de construction. Cette assurance n’est pas obligatoire. Elle est utile par exemple en cas d’éboulement de la fouille suite à de fortes pluies, si des travaux de forage percent une conduite d’eau et que l’eau qui s’échappe endommage le gros œuvre ou en cas de vol de composants. Sont également couverts les sinistres occasionnés pendant la phase de construction, mais survenant après la fin des travaux.

Si elle est également facultative, l’assurance responsabilité civile du maître d’ouvrage est surtout indispensable. En tant que maître d’ouvrage, vous êtes responsable des dommages causés à des tiers ou aux biens d’un tiers, par exemple si une visiteuse du chantier est blessée ou en cas de dommages au niveau de la maison voisine en lien avec les travaux de construction. Au fait, la responsabilité civile du maître d’ouvrage de la Baloise est arrivée en tête des meilleures assurances 2021.

«Une phase de construction s’accompagne bien souvent de sinistres. On peut citer par exemple une inondation de la fouille résultant d’un orage ou l’effondrement d’un mur. Il n’est pas rare que les coûts s’élèvent alors à plusieurs dizaines de milliers de francs.»

-Alex Lutz, responsable Assurances choses, transport et technique, Assurance de dommages Clients entreprises, Bâloise Assurances

Après la construction ou l’achat de la maison

Protéger le logement en propriété terminé

Enfin! Votre nouveau domicile est prêt à vous accueillir. Pour les propriétaires, il est à présent essentiel de souscrire une assurance bâtiment puisque celle-ci est obligatoire pour les incendies et les dommages dus à des événements naturels dans la plupart des cantons et est conclue auprès d’un établissement cantonal d’assurance des bâtiments. Dans les cantons d’Uri, de Schwyz, d’Obwald et dans la Principauté de Liechtenstein, cette couverture est certes obligatoire, mais est conclue auprès d’un assureur privé. En revanche, elle est facultative dans les cantons de Genève, du Valais et du Tessin, où les propriétaires de biens immobiliers peuvent, s’ils le veulent, souscrire l’assurance auprès d’un assureur privé.

Les couvertures d’assurance pour les dégâts d’eau – l’une des principales causes de sinistres comme nous l’indiquions en introduction –, le vol – si la porte d’entrée de votre maison est endommagée lors d’un cambriolage –, le vitrage du bâtiment – par exemple si un flacon de parfum tombe dans le lavabo et le casse – et les tremblements de terre sont également fortement recommandées.

Les couvertures suivantes sont également recommandées: installations techniques d’immeubles – si le chauffage ne fonctionne plus après un dommage imprévu et soudain –, protection juridique bâtiment – en cas de litiges avec des artisans ou des locataires –, couverture pour négligence grave – si un incendie se déclare à cause d’une bougie laissée sans surveillance – et détérioration intentionnelle – par exemple par des graffitis. Toutes ces options peuvent être combinées sur une base individualisée avec l’assurance bâtiment de la Bâloise.

Protéger les «qualités intrinsèques»

Enfin, vous ne devriez pas faire l’impasse sur l’assurance ménage incluant la responsabilité civile privée. Avec elle, vous ne protégez pas le bâtiment, mais votre mobilier de ménage, c’est-à-dire l’ensemble des meubles et des objets qui s’échapperaient de votre logement si on le mettait sens dessus dessous. Pour nous, la couverture incendie et dommages dus à des événements naturels pour le mobilier de ménage fait partie des incontournables, tout comme les couvertures eau, vol simple hors du domicile et bris de glace.

FAQ

Les assurances à conclure pour un appartement en propriété diffèrent-elles de celles pour une maison?

Non. En principe, les risques sont identiques et la couverture d’assurance doit donc être la même.

Lors de l’achat d’un bien immobilier, dois-je reprendre le contrat d’assurance existant?

Oui. Le contrat doit en principe être repris dans son intégralité. Le nouveau propriétaire dispose cependant de 30 jours à compter du transfert de propriété (inscription au registre foncier) pour refuser la reprise du contrat ou résilier le contrat.

J’achète un logement de vacances. À quoi faut-il veiller?

Il est important que la couverture d’assurance soit conclue pour le logement de vacances également et que les lieux d’assurance soient modifiés dans l’assurance ménage.

J’achète un bien immobilier que je vais louer. Quelles sont les assurances recommandées dans ce cas?

La perte de revenu locatif devrait dans tous les cas être assurée. Selon la situation, une couverture en matière de protection juridique du bailleur peut être utile, ainsi que le Module de sécurité Bailleur pour les éventuels sinistres dans l’appartement et les interruptions du paiement des loyers ne pouvant plus être réclamés.

Cet article a-t-il été utile?

Merci pour votre vote!