Acquisto di una casa: di quali assicurazioni ho bisogno?

© Getty Images

In collaborazione con

08.07.2021

|

2 minuti

Quando si costruisce o si acquista un immobile, a prima vista tutto ruota intorno al giusto finanziamento. Ma attenzione: è facile dimenticare che la copertura assicurativa richiede a sua volta una certa lungimiranza e pianificazione. Questo articolo vi mostra quali assicurazioni sono utili nella vostra situazione attuale di (futuri/e) proprietari e proprietarie di un immobile.

Il nemico numero 1: l’acqua

Cosa succede nella pratica: quali sono i danni più frequenti per i proprietari di abitazioni?

Abbiamo indagato: i sinistri più frequenti subiti dai proprietari immobiliari clienti della Basilese negli ultimi dieci anni sono dovuti a danni da acqua. Questi danni sono causati ad esempio da tubature difettose, acque sotterranee o dall’infiltrazione di acqua piovana. Talvolta rintracciare la causa è piuttosto complicato e può generare costi elevati che vanno a sommarsi a quelli dell’effettiva rimozione del danno. Infatti l’esperienza dimostra che per i proprietari stipulare un’assicurazione danni delle acque conviene in ogni caso.

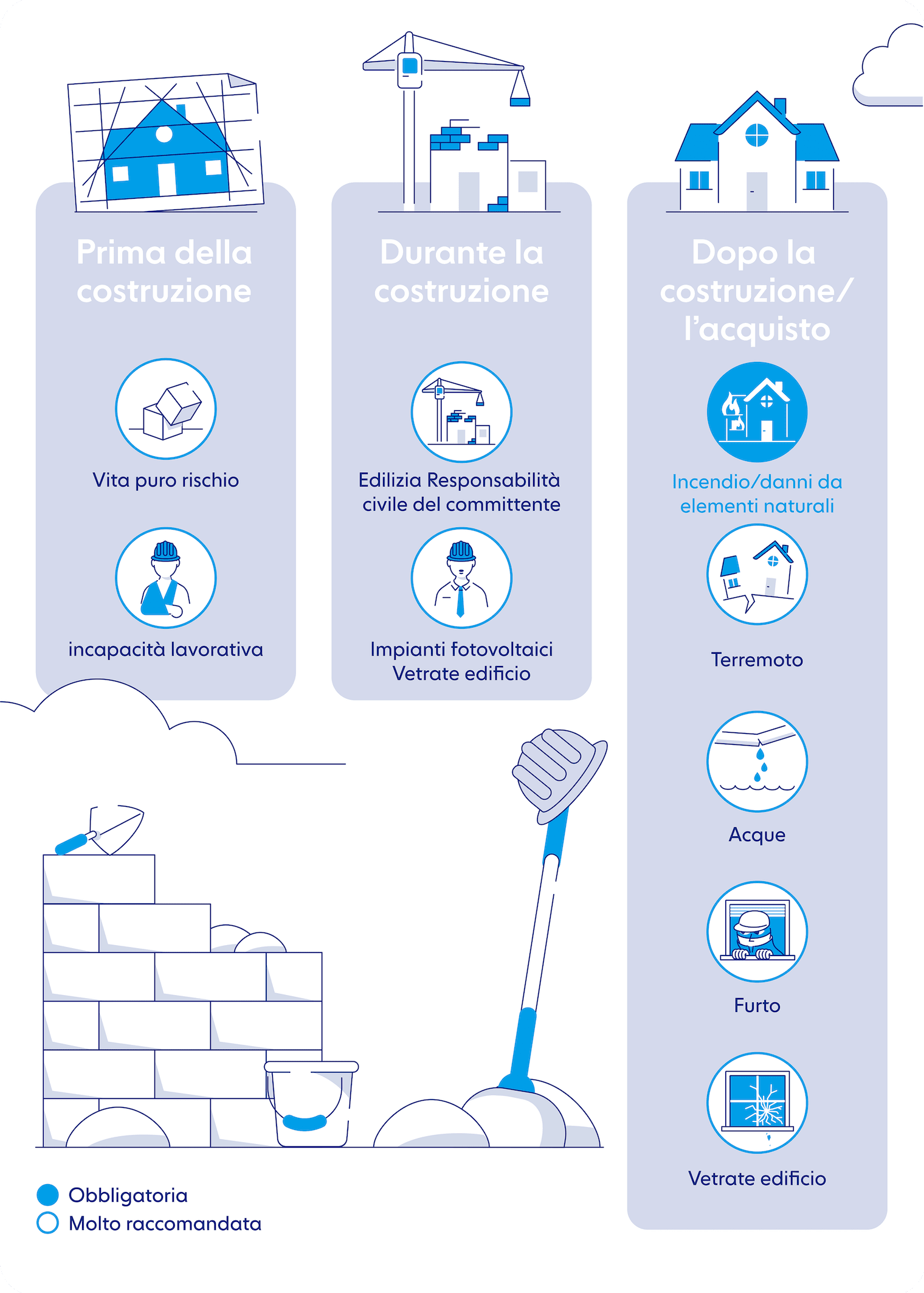

Abbiamo così anticipato un buon esempio riguardante l’ultima tappa, dopo l’acquisto di una casa. Quindi cominciamo nuovamente da capo. Nella seguente infografica vedete quali assicurazioni prendere in considerazione e in quale momento.

Prima della costruzione di una casa

Garantire il finanziamento

Prima di acquistare un immobile, si pone la questione del finanziamento. Se si desidera ricorrere a un’ipoteca, spesso non è soltanto necessario avere sufficiente capitale proprio (almeno il 20 % del valore d’acquisto), ma anche fornire garanzie di pagamento in caso di decesso, invalidità o incapacità di guadagno. Per questo motivo raccomandiamo di affrontare questo tema il prima possibile e di stipulare un’assicurazione vita di puro rischio nonché un’assicurazione contro gli infortuni professionali.

«Spesso per la concessione di un’ipoteca le banche richiedono garanzie riguardo al pagamento anche in caso di decesso o incapacità lavorativa. Pertanto bisogna iniziare a pensare il prima possibile a come garantire il finanziamento.»

-Stephan Brenneisen, consulente crediti, Baloise Bank SoBa e Basilese Assicurazioni

Durante la costruzione della casa

Per andare sul sicuro come committenti dei lavori

Finalmente ci siamo: la costruzione della casa può iniziare! Ora con un’assicurazione dei lavori di costruzione è possibile assicurare sia l’edificio in costruzione sia il terreno contro i danni che potrebbero verificarsi durante i lavori. Questa assicurazione non è obbligatoria. La copertura si applica ad esempio se lo scavo subisce un crollo a causa della forte pioggia, se le opere di trivellazione causano la rottura di una conduttura idrica e l’acqua che ne fuoriesce danneggia la costruzione grezza o se vengono rubati dei componenti. Sono coperti anche danni causati durante la fase dei lavori, ma che si manifestano soltanto dopo la loro conclusione.

Altrettanto facoltativa, ma irrinunciabile è l’assicurazione responsabilità civile del committente. In qualità di committente dei lavori siete responsabili dei danni causati a persone o proprietà terze, ad esempio se un visitatore si infortuna in cantiere o se la casa dei vicini viene danneggiata dai lavori. Inoltre: l’assicurazione di responsabilità civile del committente della Basilese si è classificata al primo posto nella lista delle migliori assicurazioni 2021.

«Durante i lavori si verificano frequentemente dei sinistri, come l’inondazione dello scavo a seguito di temporale o la caduta di un muro. Conseguenti costi per diverse decine di migliaia di franchi non sono una rarità.»

-Alex Lutz, responsabile assicurazione cose, trasporto e assicurazione tecnica, assicurazione danni Clienti aziendali, Basilese Assicurazioni

Dopo la costruzione o l’acquisto della casa

Proteggere la casa finita

Finalmente! La casa nuova è pronta per andare ad abitarci. Una volta che si possiede una casa è fondamentale avere l’assicurazione stabili, poiché questa è obbligatoria nella maggior parte dei Cantoni per danni causati da incendio o dagli elementi naturali e viene stipulata tramite l’assicurazione cantonale degli edifici. Nei cantoni Uri, Svitto, Obvaldo e nel Principato del Liechtenstein la copertura è sì obbligatoria, ma viene stipulata con un assicuratore privato. Invece è facoltativa nei cantoni Ginevra, Vallese e Ticino. Qui i proprietari immobiliari, se lo desiderano, possono stipulare l’assicurazione presso un assicuratore privato.

Caldamente consigliata è la copertura assicurativa per danni da acqua (una delle principali cause di sinistro, come menzionato nell’introduzione), furto (se la vostra porta di ingresso è stata danneggiata durante un’effrazione), vetrate dello stabile (se ad esempio una boccetta di profumo cade nel lavabo causandone la rottura) e per i terremoti.

Altrettanto consigliate sono le seguenti coperture: impianti tecnici domestici (se il riscaldamento non funziona più a causa di un danno imprevisto e improvviso), protezione giuridica di stabili (in caso di controversie con artigiani o locatari), negligenza grave (se una candela lasciata incustodita provoca un incendio) e danneggiamento intenzionale (ad esempio causato da graffiti). Tutte queste opzioni possono essere combinate in modo personalizzato nell’assicurazione stabili della Basilese.

Proteggere il «valore intrinseco»

Infine non dovete dimenticare neanche l’assicurazione economia domestica inclusiva di responsabilità civile privata. In questo modo non assicurate soltanto l’edificio, ma anche la vostra mobilia domestica, ovvero tutti i mobili e gli oggetti che cadrebbero per terra se capovolgessimo l’edificio. La copertura della mobilia domestica per danni causati da incendio o dagli elementi naturali figura per noi nella lista dei must have, così come le coperture acqua, furto semplice all’esterno e rottura vetri.

FAQ

Nel caso di un appartamento di proprietà devo stipulare assicurazioni diverse rispetto a quelle da considerare per una casa?

No, di base i rischi sono gli stessi e quindi serve la stessa copertura assicurativa.

Se acquisto un immobile devo subentrare nel contratto di assicurazione esistente?

Sì, di base si subentra nell’intero contratto. Tuttavia il nuovo proprietario ha 30 giorni di tempo dal trapasso della proprietà (iscrizione nel registro fondiario) per rifiutare il subentro nel contratto ovvero disdire il contratto.

Acquisto un’abitazione di vacanza. Di cosa devo tenere conto?

È importante che la copertura assicurativa venga stipulata anche per l’abitazione di vacanza e che vengano adeguati i luoghi di assicurazione nell’assicurazione economia domestica.

Acquisto un immobile, ma voglio darlo in locazione. Quali assicurazioni sono consigliate in questo caso?

In ogni caso deve essere assicurata la perdita di reddito locativo. A seconda delle situazioni, può essere indicata anche una protezione giuridica del locatore e il modulo di sicurezza locatori per eventuali danni all’appartamento e il mancato pagamento di affitti che non è più possibile riscuotere.

Questo articolo è stato utile?

Grazie per il vostro voto!