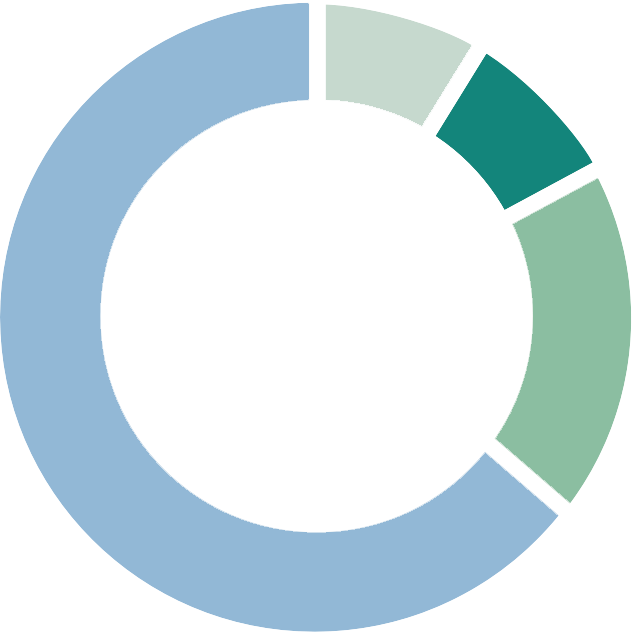

Der dritte Kostenfaktor sind die Nebenkosten. Hier ist es branchenüblich, 1 Prozent des Liegenschaftswertes einzusetzen. Für ein Einfamilienhaus zum Kaufpreis von einer Million Franken wären demnach jährlich 10 000 Franken zu budgetieren. Darunter summieren sich verschiedene Auslagen: Heizung bzw. Energie, Strom, Wasser, Unterhalt, Reparaturen, Gebäudeversicherungen, Gartenunterhalt etc. Handelt es sich um eine Eigentumswohnung (Stockwerkeigentum), fallen die gemeinschaftlichen Kosten im Haus ebenfalls unter Nebenkosten (Kostenbeiträge für Verwaltung und Unterhalt oder Zahlungen in einen Erneuerungsfonds).

Im Rahmen einer Kreditprüfung und einer Beratung zieht man für die Tragbarkeitsrechnung diese 1-Prozent-Regel heran. Bei älteren Liegenschaften können allenfalls auch höhere Unterhalts- und Renovationskosten anfallen.

Fazit: Beim Erwerb von Wohneigentum gilt also klar die Devise: zuerst budgetieren und rechnen, erst dann kaufen. Die sorgfältige Beachtung der Tragbarkeitsregeln liegt im ureigenen Interesse des Kunden. Sie beugen späteren finanziellen Engpässen vor und bieten Gewähr, das eigene Zuhause sorgenfrei geniessen zu können.