Come si determina correttamente la sostenibilità finanziaria di un’ipoteca? Le pertinenti direttive dell’Associazione svizzera dei banchieri (ASB) stabiliscono quanto segue: «La sostenibilità deve essere garantita a lungo termine e quindi basarsi su componenti di reddito e di spesa sostenibili.»

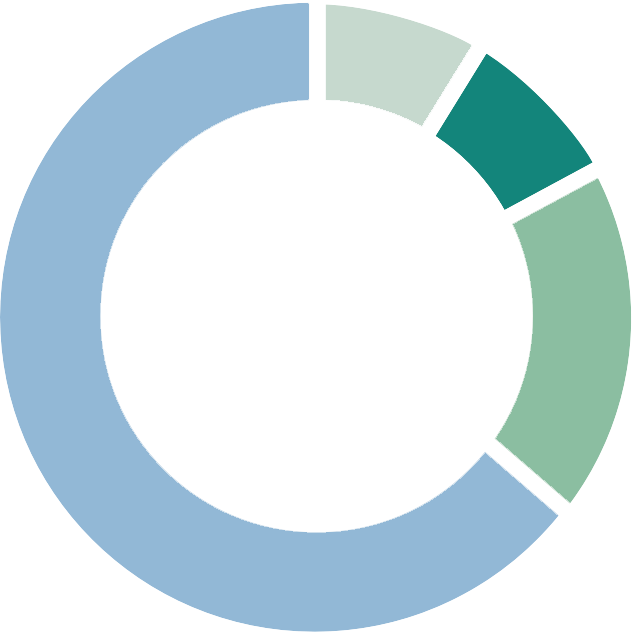

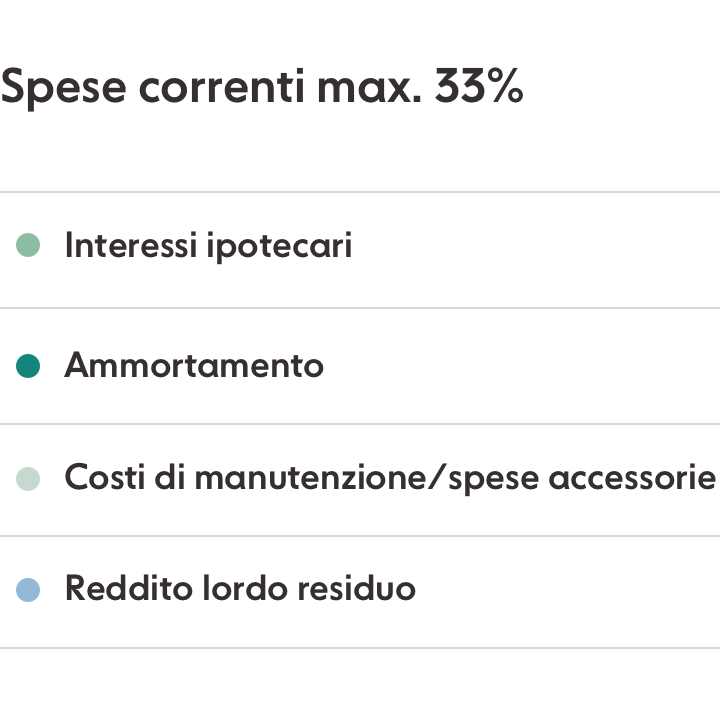

La regola di ferro del finanziamento è chiara: in generale, la sostenibilità dell’ipoteca è accertata se il costo totale della proprietà abitativa non supera un terzo del reddito lordo (reddito prima della detrazione dei contributi sociali come AVS, AD, ecc.).

Sul lato entrate, per il calcolo della sostenibilità si deve tener conto degli introiti documentati e duraturi, tra cui i redditi dell’attività lavorativa dimostrati sulla base di documenti quali il certificato di salario, compresa la tredicesima mensilità. Eventuali bonus o futuri aumenti di stipendio possono essere parzialmente conteggiati, a condizione che siano regolari o ben documentati. Si può aggiungere anche il secondo reddito, ossia quello del partner, a condizione che sia duraturo. Ciò significa che un reddito meramente temporaneo – generato, ad esempio, solo per un anno – non può essere preso in considerazione. Va inoltre tenuto presente che la coppia deve essere solidalmente responsabile per tutti gli impegni derivanti dal credito.