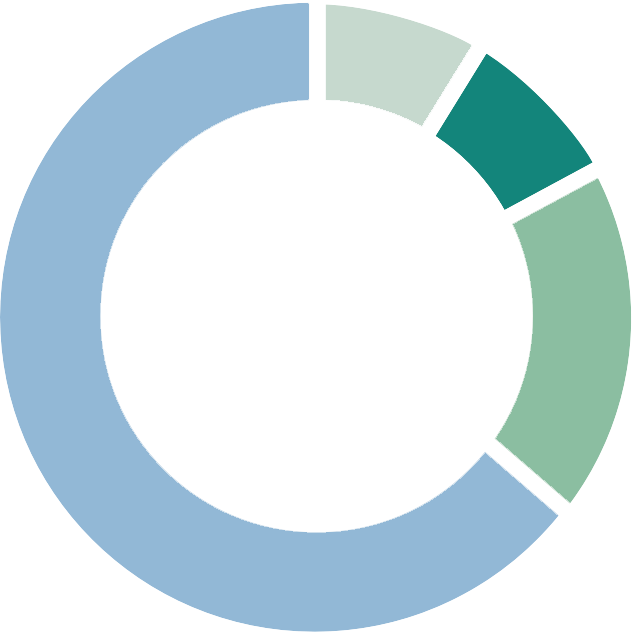

À l’exception des intérêts, l’amortissement doit être budgétisé correctement pour le financement. Selon les directives mentionnées plus haut, pour un logement occupé par son propriétaire, chaque client doit réduire l’hypothèque à deux tiers de la valeur du bien immobilier sur un délai de 15 ans (des directives différentes s’appliquent aux logements de vacances ou aux immeubles de placement). Vous avez le choix de rembourser les amortissements directement ou indirectement, par exemple via le 3e pilier (forme d’épargne et de prévoyance privées). Toutefois, les taux d’amortissement annuels doivent toujours faire partie du budget prévu.

Le troisième facteur de coût correspond aux frais annexes. Ils sont généralement évalués à 1% de la valeur de la propriété. Pour une maison individuelle achetée un million de francs, il faut ainsi prévoir un budget annuel de 10 000 francs. Cela comprend diverses dépenses: chauffage ou énergie, électricité, eau, entretien, réparations, assurances bâtiment, entretien du jardin, etc. S’il s’agit d’un appartement en propriété (propriété par étages), les frais communs de l’immeuble sont également inclus dans les frais annexes (contributions aux frais d’administration et d’entretien ou versements dans un fonds de travaux).

Dans le cadre d’un contrôle de crédit et d’un conseil, cette règle de 1% est utilisée pour le calcul de la capacité financière. Les biens immobiliers plus anciens peuvent également entraîner des frais d’entretien et de rénovation plus élevés.

Conclusion: lors de l’achat d’un logement en propriété, la devise est donc la suivante: il faut toujours budgétiser et calculer avant d’acheter. L’observation attentive des règles de capacité financière est dans l’intérêt du client. Elles permettent d’éviter des difficultés financières ultérieures et de profiter de son logement en toute sérénité.