Assicurazione costruzioni: un must per ogni progetto edile

© Getty Images

In collaborazione con

18.11.2021

|

5 minuti

Perché un’assicurazione costruzioni?

L’assicurazione costruzioni serve per un tempo limitato, cioè dall’inizio dei lavori all’accettazione di un progetto edile. Copre i danni a persone e cose che si verificano in connessione ai lavori di costruzione. L’assicurazione costruzioni non è obbligatoria, ma viene caldamente consigliata visto l’elevato potenziale di danni.

«L’architetto ha il dovere di informare il committente sui vantaggi di un’assicurazione costruzioni. Il committente la può poi stipulare direttamente o incaricare l’architetto di farlo»

Martin Messerli, ingegnere meccanico SUP, responsabile Underwriting grandi clienti, assicurazioni tecniche, Basilese Assicurazioni

Il committente è quello che ha il maggiore interesse a un’assicurazione costruzioni, perché ha la responsabilità complessiva del progetto edile. Nella costruzione di una casa sono coinvolte spesso oltre cento persone diverse – dall’architetto al committente fino agli innumerevoli artigiani come i muratori, i falegnami, gli elettricisti ecc. che forniscono le prestazioni di costruzione. Con così tanti soggetti coinvolti non è solo facile che si verifichi un sinistro, ma in molti casi è anche difficile chiarire chi sia il responsabile. Il problema riguarda non solo il danno economico ma anche il ritardo del progetto edile. Per questo nel caso di sinistri assicurati l’assicurazione di costruzione si attiva subito in modo che il danno venga pagato ed eliminato consentendo così di riprendere rapidamente i lavori.

Quali sinistri si verificano più di frequente?

Abbiamo parlato con un ispettore sinistri della Baloise. In connessione all’assicurazione costruzioni i danni da acqua sono quelli che si verificano più di frequente. Vengono causati da errori nell’esecuzione o danneggiamenti delle condutture durante i lavori di costruzione. Questi danni causano costi a partire da CHF 10’000-20’000, ma nei progetti più ampi possono raggiungere rapidamente anche CHF 100’000 o persino superarli.

Seguono per frequenza i danni durante i lavori di scavo, ad esempio in caso di smottamento della scarpata, che possono coinvolgere anche il terreno dei vicini. Le cause più frequenti di tali danni sono un’esecuzione non professionale o errori di progettazione. In casi importanti tali danni possono costare anche molte centinaia di migliaia di franchi.

Queste due situazioni non solo sono le più frequenti ma anche le più costose.

«Soprattutto nel caso di una ristrutturazione ci sono molti rischi imprevisti. Solitamente con l’aumentare dell’età dell’immobile la documentazione disponibile si riduce. Per questo è necessario chiarire numerosi punti prima di iniziare la ristrutturazione, come ad esempio la verifica statica o il controllo della posizione delle condutture.»

Andrea Battiston, ingegnere civile con diploma federale STS, ispettore sinistri, Basilese Assicurazioni

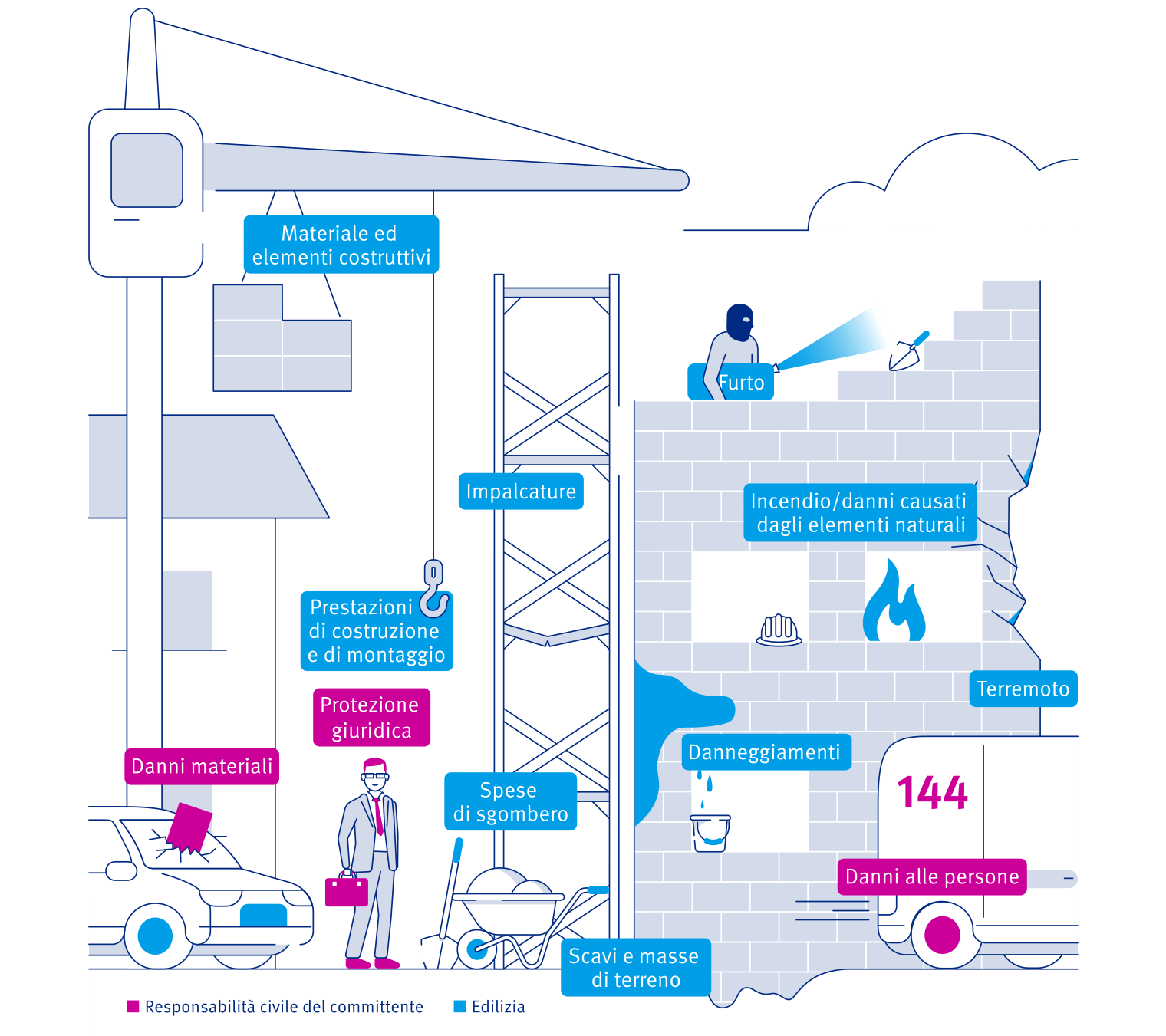

Che cosa è assicurato?

Esaminiamo ora l’assicurazione costruzioni e i suoi componenti. Nella figura seguente sono riportate le principali coperture integrate nella responsabilità civile del committente e nell’assicurazione lavori di costruzione (lista non esaustiva).

Responsabilità civile del committente

L’assicurazione responsabilità civile del committente copre danni a persone o a proprietà di terzi che si verificano durante i lavori di costruzione.

Esempio 1:

Il progetto edile si trova a livello di costruzione grezza. Un forte colpo di vento causa il distacco di una parte del tetto che cade in strada, danneggiando l’auto della vicina. In questo caso l’assicurazione si fa carico delle spese di riparazione dell’auto.

Esempio 2:

Durante la costruzione di un garage sotterraneo si verifica un cedimento del terreno. Di conseguenza si creano delle crepe nell’edificio vicino. In questo caso l’assicurazione si fa carico delle spese per il ripristino alle condizioni precedenti al danno dell’edificio di terzi e dell’area circostante. Se durante i lavori di riparazione i vicini devono alloggiare altrove, ad esempio in un appartamento in affitto, sono coperti anche questi costi.

Esempio:

Durante un giro di ispezione, il committente si appoggia ad assi solo posate sul tetto, che cadono colpendo una passante. L’assicurazione responsabilità civile del committente copre le spese di cura e la perdita di salario dell’infortunata.

Esempio:

A causa della caduta di una gru nel cantiere l’edificio adiacente subisce gravi danni e due persone rimangono ferite. Queste persone sporgono denuncia nei confronti del committente. In questo caso l’assicurazione si fa carico delle spese legali, giudiziarie e di procedura nonché delle spese processuali degli attori se concesse dal tribunale.

Oltre all’assicurazione di base si possono includere ulteriori coperture in base alle necessità, ad esempio un’assicurazione contro gli infortuni per i visitatori che vale per clienti, visitatori e relativi accompagnatori.

Lavori di costruzione

L’assicurazione lavori di costruzione è una cosiddetta “assicurazione all risks”. Ciò significa che sono assicurati i danneggiamenti imprevisti o le distruzioni relative al progetto edile che si verificano nel corso della durata contrattuale. Nell’assicurazione stabili possono essere inclusi lavori di trasformazione fino a un importo di costruzione di CHF 250’000. Se questa copertura è già integrata nell’assicurazione stabili, per il progetto di ampliamento o trasformazione è sufficiente aggiungere l’assicurazione responsabilità civile del committente.

A proposito di trasformazione: se desiderate aumentare l’efficienza energetica dell’immobile nel quadro di un risanamento, con il Houzy Energierechner è possibile misurare l’efficienza attuale e calcolare l’influsso che hanno determinati risanamenti, i costi che comportano e quantificare i risparmi a lungo termine.

In molti cantoni questa copertura è già parte dell’assicurazione cantonale obbligatoria di fabbricati in costruzione (al termine della costruzione: assicurazione stabili) e può pertanto essere conclusa nel quadro dell’assicurazione lavori di costruzione solo nei cantoni Uri, Svitto, Appenzello Interno, Obvaldo, Ginevra, Vallese, Ticino e nel Principato del Liechtenstein. In tutti gli altri cantoni tuttavia l’assicurazione lavori di costruzione copre tutte le prestazioni di costruzione escluse dall’assicurazione cantonale degli edifici, ad esempio il consolidamento dello scavo o lavori nell’area circostante.

Esempio:

Una forte grandinata danneggia la costruzione grezza e alcuni materiali non ancora utilizzati nei lavori. In questa copertura sono comprese le spese di ripristino, i lavori di riordino e il rimborso dei materiali danneggiati.

Nella copertura di base sono assicurati anche i danni da acqua che si verificano a causa del danneggiamento di condutture, del reflusso proveniente dalla canalizzazione o delle acque sotterranee.

Esempio:

Durante i lavori di costruzione si rompe una conduttura dell’acqua. L’acqua che ne fuoriesce danneggia la costruzione grezza. Sono comprese nella copertura le spese di sgombero, del materiale e relativa al lavoro eseguito.

In questo caso è assicurato l’avanzamento del lavoro, cioè le prestazioni lavorative pratiche fornite da operai edili, artigiani e altri soggetti coinvolti nel progetto edile.

Sono assicurati tutti i materiali e i componenti impiegati nella costruzione dell’edificio.

Se vengono rubati componenti già montati, questi sono assicurati con la copertura in caso di furto. Inoltre è possibile assicurare anche il furto con scasso di cose non collegate all’opera edilizia. Non è assicurato il furto semplice.

Danni al progetto edile che vengono causati da terremoti o eruzioni vulcaniche durante la fase di costruzione.

Con questa copertura supplementare possono essere assicurati ponteggi, impalcature e installazioni di cantiere.

In caso di danni assicurati vengono coperte le spese di sgombero per il 10 % dell’importo di costruzione. Se si desidera una copertura superiore a tale importo è possibile stipulare un’assicurazione complementare. Oltre alle spese di sgombero sono comprese anche le spese per la ricerca del danno così come la demolizione e la ricostruzione di parti di edifici non danneggiati se necessarie per la riparazione del danno.

Il ripristino dello scavo è un componente della copertura di base, ma non lo è la sostituzione di masse di terra. Le ulteriori spese possono essere assicurate con questa copertura. In questo caso sono compresi nell’assicurazione anche gli eventi naturali.

A seconda delle esigenze è possibile integrare ulteriori coperture supplementari, ad esempio disordini interni, graffi su superfici in vetro, spese causate da ritardi nella costruzione o costruzioni già esistenti. L’ultimo punto è utile nel caso di un ampio risanamento o di un ampliamento, perché l’assicurazione costruzioni copre le parti nuove ma non l’edificio esistente.

Consigli sulla copertura assicurativa

La copertura assicurativa adatta al progetto edile specifico dipende da molti fattori: qual è l’importo di costruzione, se il committente lavora in prima persona alla costruzione, quali metodi di costruzione vengono impiegati, quanto distano gli edifici adiacenti, come si presenta il terreno, se il progetto prevede lo sbancamento di roccia ecc. Tutti questi aspetti devono essere considerati e vengono valutati nell’ambito di una consulenza assicurativa.

Avete altre domande?

Quanto costa un’assicurazione costruzioni?

Il valore del premio è definito in buona parte dall’importo di costruzione. Vengono considerati tuttavia anche determinati fattori di rischio e la copertura assicurativa. Il modo più semplice per determinare il premio è attraverso una consulenza personale.

Come si calcola l’importo di costruzione?

L’importo di costruzione può essere calcolato in base al codice dei costi di costruzione, in breve CCC, posizioni da 1 a 4 (lavori preparatori, edificio, attrezzature di esercizio, lavori esterni) inclusa l’imposta sul valore aggiunto, gli onorari e le prestazioni proprie del committente.

Quando dovrei stipulare un’assicurazione costruzioni?

Nel migliore dei casi dovreste occuparvi dell’assicurazione costruzioni già alcune settimane prima dell’inizio dei lavori. In questo modo potete integrare direttamente i costi del premio nel Codice dei costi di costruzione.

A cosa devo fare attenzione nel caso di una trasformazione per quanto riguarda le assicurazioni già stipulate?

Segnalate in ogni caso la trasformazione all’assicurazione stabili esistente. Se la trasformazione crea un aumento del valore si deve adeguare in modo corrispondente il valore di assicurazione per evitare una sottoassicurazione

Questo articolo è stato utile?

Grazie per il vostro voto!