Gebäudeversicherung: Was ist gedeckt?

© Getty Images

In Zusammenarbeit mit

12.08.2021

|

2 Minuten

Der Traum vom Eigenheim ist wahr geworden – jetzt brauchen Sie Versicherungsschutz. Wir erklären, welche Schäden in der Gebäudeversicherung abgedeckt sind, wie Sie Leistungskürzungen vermeiden können und welches Verhalten im Schadenfall empfehlenswert ist.

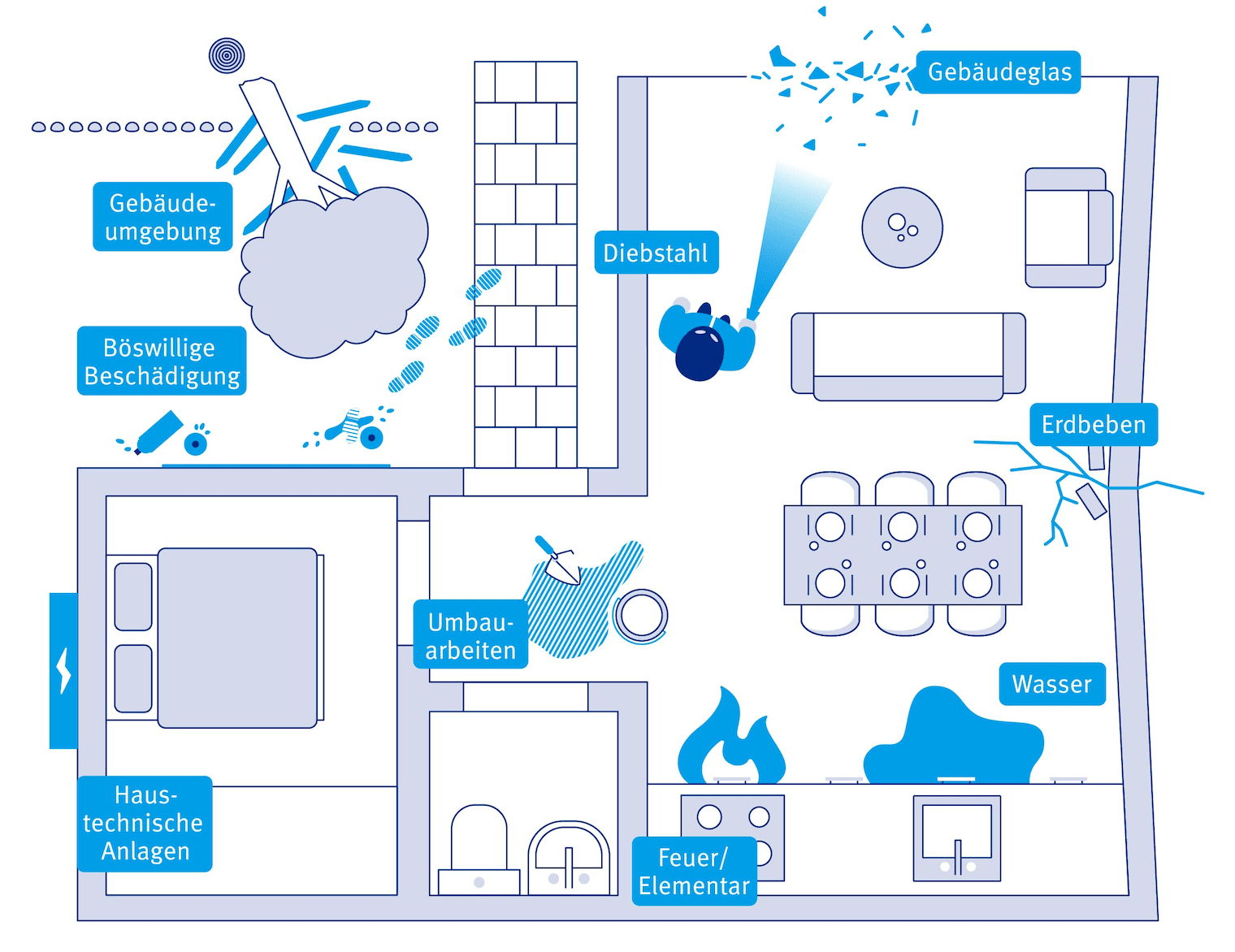

Was ist versichert?

Neben der in der Regel obligatorischen Gebäudeversicherung gegen Feuer und Elementarschäden gibt es eine ganze Palette an Deckungen, mit denen Sie sich und Ihr Eigenheim umfassend schützen können. Eine Übersicht:

Schäden, die durch Feuer oder Elementarereignisse entstehen: Brand, Blitzschlag, Explosion, Sturm, Hagel, Erdrutsch, Überschwemmung, Hochwasser usw.

Diese Deckung ist in den meisten Kantonen obligatorisch bei der kantonalen Gebäudeversicherung abzuschliessen. Ebenfalls obligatorisch, aber privat zu versichern ist sie in Uri, Schwyz, Obwalden und im Fürstentum Liechtenstein. In Genf, im Wallis und im Tessin ist sie freiwillig und kann bei einem Privatversicherer abgeschlossen werden.

Beispiel: Ihr Gebäude wird infolge eines Brandes oder durch Hochwasser schwer beschädigt.

Zerstörung oder Beschädigungen am Wohneigentum, die durch Erdbeben oder vulkanische Eruptionen verursacht werden. Bei der Baloise sind die Schäden unabhängig von der Stärke des Erdbebens versichert.

Beispiel: Ein Erdbeben verursacht erhebliche Schäden an Ihrem Gebäude, zum Beispiel stürzen Dachsimse oder tragende Bauteile ein.

Schäden durch Ausfliessen von Flüssigkeiten aus Leitungen, durch Eindringen von Regen-, Schnee- und Schmelzwasser, durch Rückstau sowie Schäden aus Grund- und Hangwasser. Bei der Baloise sind die Kosten für das Suchen eines Lecks sowie dessen Freilegung immer mitversichert.

Beispiel: Wasser dringt durch eine defekte Wasserleitung ins Gebäude und beschädigt den Parkettboden.

Beschädigungen am Gebäude infolge von Einbruchdiebstahl oder Beraubung. Mitversichert sind Kosten für Notverglasungen, Nottüren und Notschlösser.

Beispiel: Ihre Hauseingangstüre wird bei einem Einbruch massiv beschädigt.

Bruchschäden an Gebäudeverglasungen, Fassaden und Wandverkleidungen aus Glas, Glaskeramikkochfeldern, Abdeckungen aus Natur- oder Kunststein, sanitären Einrichtungen, Gläsern von Photovoltaikanlagen usw.

Beispiel: Eine Glasflasche fällt ins Lavabo und verursacht einen durchgängigen Sprung. Lavabo und Armaturen müssen ersetzt werden.

Plötzliche und unfallmässige Beschädigungen oder Zerstörungen von haustechnischen Anlagen wie Heizungen, Sanitärsystemen, Stromversorgung, Gegensprechanlagen, Blitzschutzanlagen usw.

Beispiel: Ein Fremdkörper beschädigt die Heizung und diese muss repariert oder ersetzt werden.

Unter dem Baustein «Erweiterte Deckung» sind Schäden versichert, die durch böswillige Beschädigung, umstürzende Bäume, Gebäudeeinsturz oder wilde, nicht privat gehaltene Tiere verursacht werden.

Beispiel: Ihr Gebäude wird vorsätzlich mit Graffiti verschmiert.

Schäden im Zusammenhang mit Renovations-, Unterhalts-, Umbau- und Erweiterungsarbeiten am bestehenden Gebäude, bis maximale Gesamtbaukosten von CHF 250’000. Inbegriffen ist auch der Diebstahl von neu am Gebäude verbauten Sachen. Bei Schäden durch Feuer-/Elementarereignisse oder Wasser sind die Umbauarbeiten in den entsprechenden Deckungen bereits mitversichert. Alle Arbeiten müssen durch ausgewiesene Baufachleute durchgeführt werden.

Beispiel: Bei Renovationsarbeiten wird der Boden stark beschädigt. Der Schadenverursacher ist nicht bekannt.

Schäden an baulichen Anlagen, die sich auf dem Grundstück befinden, wie Schwimmbäder, Einfahrten, Zäune usw. Ebenfalls versichert ist die Gartenanlage.

Beispiel: Ihre Gartenanlage inklusive Pool wird bei einem Sturm beschädigt.

Der Sicherheitsbaustein «Gebäude» sorgt im Falle von Schäden durch Grobfahrlässigkeit dafür, dass die Leistungen nicht gekürzt werden.

Beispiel: Sie lassen die Pfanne auf dem eingeschalteten Herd stehen und gehen einkaufen. Dadurch entsteht ein Küchenbrand.

Interessenwahrnehmung der versicherten Person für Rechtsfälle im Zusammenhang mit ihrem Wohneigentum, inklusive der dazugehörenden Grundstücke, Anlagen und Einrichtungen.

Beispiel: Sie haben Streitigkeiten mit Handwerkern, da die verrichtete Arbeit erhebliche Mängel aufweist und die Mangelbehebung verweigert wird.

Gedeckt sind Kosten für Sach- oder Personenschäden, die in Zusammenhang mit dem Wohneigentum inklusive der dazugehörenden Grundstücke und Anlagen entstehen.

Beispiel: Der Postbote rutscht auf dem vereisten Weg zu Ihrer Haustüre aus und verletzt sich.

Über die Deckung «Ertragsausfälle» sind Mietertragsausfälle versichert, wenn die Räumlichkeiten zum Beispiel nach einem Brand unbenutzbar sind.

Mit dem Sicherheitsbaustein «Vermieter» sind Sie versichert, wenn ein Mieter trotz Mahnung oder Betreibung die geschuldete Miete nicht bezahlt. Ebenfalls in diesem Baustein gedeckt sind durch Mieter verursachte Sachschäden am vermieteten Gebäude, sofern der Mieter entweder keine Haftpflichtversicherung abgeschlossen hat oder diese die Kosten nicht oder nur teilweise übernimmt.

Beispiel: Ihr Mieter ist weg und hinterlässt eine beschädigte Wohnung sowie Mietzinsausstände.

Welche Pflichten habe ich?

Als Versicherungsnehmerin und -nehmer haben Sie auch Pflichten, die Sie erfüllen müssen. Ansonsten kann es zu einer Leistungskürzung, einem Unterbruch des Versicherungsschutzes oder sogar zu einer Kündigung kommen.

- Zahlung der Versicherungsprämie

Wenn Sie die Versicherungsprämie nicht fristgerecht bezahlen und auch nach schriftlicher Ermahnung nicht begleichen, kommt es nach einer Frist von 14 Tagen zu einem Unterbruch des Versicherungsschutzes. Sobald danach die Zahlung erfolgt, sind die Deckungen wieder gegeben. Für den nicht gedeckten Zeitraum haben Sie keinen Anspruch auf Entschädigung im Schadenfall. - Meldepflicht

Sie müssen Ihrer Versicherung jede Art von Um- oder Anbauten sowie auch Änderungen der Nutzung von Räumen melden, da sich dies auf die Versicherungssumme und somit auch auf die gedeckten Schäden auswirkt. Mit der Zusatzdeckung «Vorsorgeversicherung» können Sie sich vor Leistungskürzungen in diesem Zusammenhang schützen. - Auskunfts- und Beweispflicht

Im Schadenfall müssen Sie Ihre Versicherung sofort kontaktieren und ihr den Schadenhergang wahrheitsgetreu berichten sowie die Schadenhöhe mit Quittungen und Belegen nachweisen. - Minderung des Schadens

Sie sind dazu verpflichtet, während und nach dem Schadenereignis dafür zu sorgen, den Schaden in Grenzen zu halten, beispielsweise durch Zudrehen des Haupthahns nach einem Rohrbruch. Dabei dürfen Sie aber keine Massnahmen ergreifen, welche die Findung der Schadenursache verschleiern oder verunmöglichen. Konkrete Reparaturen müssen Sie in jedem Fall zuerst mit Ihrer Versicherung absprechen.

Wie gehe ich im Schadenfall vor?

Wenn ein Schadenereignis eintritt, melden Sie sich möglichst umgehend per Telefon bei Ihrer Versicherung. So kann direkt das weitere Vorgehen besprochen werden. Dokumentieren Sie die Schäden mit Datum, Uhrzeit, Fotos und Schadenhergang. Je nachdem müssen Sie zusätzlich zur telefonischen Meldung eine schriftliche Schadenanzeige ausfüllen und Unterlagen über Schadenhergang und Schadenhöhe zur Prüfung einreichen. Bei grösseren Schäden oder komplexeren Situationen kommt ein Schadeninspektor zum Einsatz, der vor Ort eine Bestandesaufnahme macht. Reparaturen müssen Sie, wie bereits oben erwähnt, immer mit der Versicherung absprechen.

Wie finde ich den passenden Versicherungsumfang für mich?

Die Gebäudeversicherung umfasst alles, was Sie als Wohneigentümerin oder Wohneigentümer zum Schutz Ihres Zuhauses benötigen. Ob Sie eher minimalistisch nur die Grunddeckungen auswählen oder sich mit dem Rundum-Paket am wohlsten fühlen, hängt ganz von Ihrer Wohnlage, Ihrem Sicherheitsbefinden und Ihrer Risikobereitschaft ab. Wir empfehlen deshalb, eine persönliche Beratung durch eine Fachexpertin oder einen Fachexperten in Anspruch zu nehmen.

War dieser Artikel hilfreich?

Vielen Dank für Ihre Stimme!