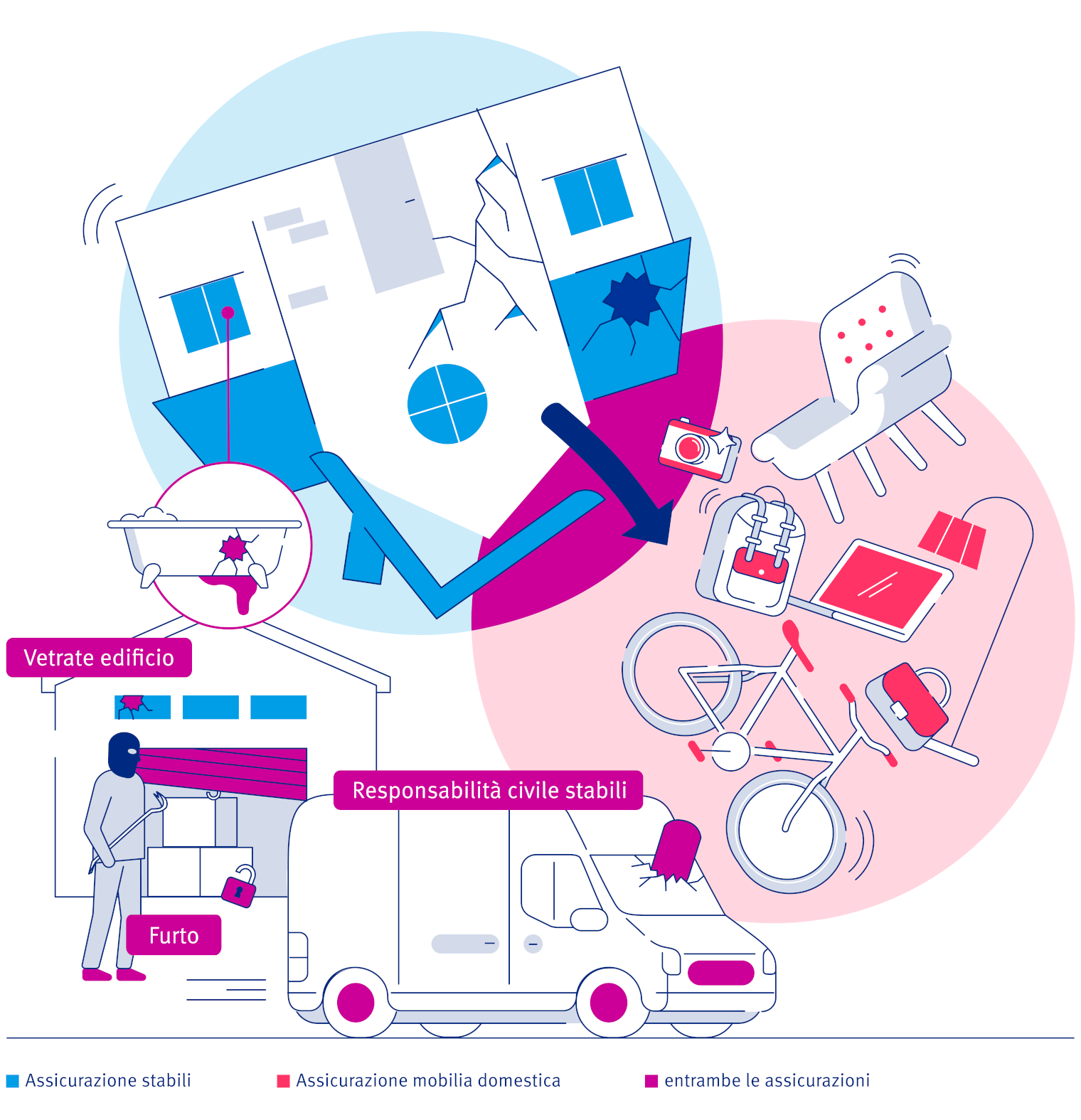

Assicurazione mobilia domestica e stabili: le differenze

@Getty Images

In collaborazione con

03.03.2022

|

3 minuti

I danni alla casa di proprietà non sono piacevoli e possono rivelarsi costosi. Solo con le giuste assicurazioni siete però in grado di limitarne i costi. L’assicurazione degli edifici e l’assicurazione mobilia domestica vanno di pari passo. Ma esattamente in cosa differiscono e dove si sovrappongono?

Le differenze

Per farla breve, nell’assicurazione mobilia domestica sono assicurate tutte le cose che fanno parte della mobilia domestica, ovvero tutto ciò che portate con voi, se vi trasferite. L’assicurazione stabili, invece, copre i danni occorsi all’abitazione di proprietà, quindi all’edificio stesso, incluse le parti saldamente annesse, come le grondaie o la cucina.

Le cose in comune

Per quanto riguarda i danni materiali e i rischi assicurati, entrambe le assicurazioni hanno molto in comune: danni provocati da incendio e eventi naturali, terremoto, furto nonché danni da acque e danni ai vetri. Inoltre ci sono anche le cosiddette coperture casco, attraverso le quali possono essere assicurati danni materiali che hanno un’altra causa rispetto ai rischi sopra indicati, come ad esempio l’imbrattamento dovuto a graffiti sulle pareti della casa (assicurazione stabili copertura ampliata) oppure se perdete il tablet (assicurazione economia domestica casco mobilia domestica). Anche qui si applica la regola generale, ovvero: l’assicurazione stabili si attiva per i danni all’edificio e l’assicurazione mobilia domestica per quelli alla mobilia domestica.

Le sovrapposizioni

Non c’è regola senza eccezione: certi rischi possono essere contenuti infatti in entrambe le assicurazioni. La cosa migliore è optare per una nostra consulenza personalizzata, affinché possiamo adeguare le assicurazioni in caso di eventuali sovrapposizioni.

Responsabilità civile stabili

Presso la maggior parte degli assicuratori, la responsabilità civile stabili può essere integrata nella copertura responsabilità civile privata. Presso la Baloise, la condizione imprescindibile è che il vostro immobile abbia al massimo tre appartamenti, utilizzati solo per scopi privati, e che almeno uno sia a uso abitativo proprio. In questo caso la responsabilità civile stabili viene coassicurata automaticamente presso di noi nella responsabilità civile privata e non dovete quindi stipularla separatamente tramite l’assicurazione stabili.

Assicurazione cose: furto

In caso di furto con scasso o di tentato furto, il danneggiamento all’edificio è coperto con l’assicurazione stabili ma è coassicurato anche tramite la mobilia domestica. Per quest’ultima dipende tuttavia dalla somma assicurata, poiché in caso di una mobilia domestica molto bassa, può verificarsi una copertura insufficiente. Per questo motivo consigliamo sostanzialmente l’assicurazione stabili. Vi consigliamo di cercare la soluzione più adatta a voi con la vostra o il vostro consulente per le assicurazioni.

Assicurazione cose: rottura vetri

Nell’ambito della copertura mobilia domestica, anche se non è d’obbligo, possono essere coassicurati i vetri dell’edificio. In questo modo sarebbero coperti anche i danni alle vetrate dell’edificio, come ad esempio le installazioni sanitarie (lavandini, vasche da bagno) o anche i piani di cottura in vetroceramica. Poiché queste cose rientrano tra quelle “annesse saldamente all’edificio”, queste sono assicurate anche nell’assicurazione stabili con la copertura vetrate dello stabile.

Esempi danni materiali: quale assicurazione paga?

Un incendio ha distrutto l’ultimo piano della nostra casa, inclusi arredi e tetto.

L’edificio, tetto incluso, è coperto dall’assicurazione stabili, mentre l’arredamento dall’assicurazione mobilia domestica.

Un’inondazione ha distrutto parti del garage e l’intera collezione di francobolli in esso conservata.

Per il garage paga l’assicurazione edifici abitativi, per la collezione di francobolli l’assicurazione mobilia domestica.

A casa nostra sono entrati i ladri, danneggiando la porta principale e una finestra. Sono stati rubati inoltre alcuni oggetti di valore e contanti.

Dei danni provocati dall’effrazione a porta e finestra si fa carico l’assicurazione stabili. Requisito indispensabile in questo caso è che nella copertura assicurativa sia compreso il furto. In caso contrario, si attiva l’assicurazione mobilia domestica. Gli oggetti di valore sono assicurati attraverso la mobilia domestica, come anche i contanti, all’interno della copertura dei valori pecuniari dell’assicurazione mobilia domestica.

Il lavandino si è rotto perché mi è caduto un oggetto pesante.

Il lavandino è assicurato tramite la copertura vetrate dello stabile nell’assicurazione edifici abitativi oppure tramite l’assicurazione mobilia domestica. Se avete stipulato entrambe le assicurazioni, chiarite con la vostra o il vostro consulente per le assicurazioni.

Esempi danni da responsabilità civile: quale assicurazione paga?

Un tegola è caduta dal tetto danneggiando l’auto della vicina.

In questo caso si attiva innanzitutto la responsabilità civile stabili. Mettetevi subito in contatto con la vostra assicurazione. A seconda del caso, anche l’assicurazione casco del veicolo può farsi carico del danno. In caso di dubbio, non sarete comunque voi a dovervene occupare: gli assicuratori si metteranno d’accordo tra loro.

Un albero del nostro giardino è caduto e ha danneggiato la casa del vicino.

In questo caso non ci sono dubbi: è la vostra assicurazione responsabilità civile stabili ad attivarsi.

Stessa situazione come sopra, con la differenza che viene ferita una persona.

Anche qui il caso è chiaro: se ne occupa la responsabilità civile stabili.

Come già accennato sopra, nel caso di case unifamiliari o case vacanze abitate dai proprietari stessi, la responsabilità civile stabili può essere integrata anche nella responsabilità civile privata.

La sua casa – ben protetta

La nostra assistenza è a vostra disposizione, passo dopo passo, fino alla realizzazione della casa di proprietà dei vostri sogni. Insieme al nostro partner Basilese Assicurazioni vi garantiamo di trovare il giusto finanziamento per il vostro immobile.

Questo articolo è stato utile?

Grazie per il vostro voto!