Assicurazione sulla vita all’acquisto della casa: sì o no?

© Getty Images

In collaborazione con

28.09.2021

|

3 minuti

Le assicurazioni sulla vita possono essere impiegate in due fasi: al momento dell’acquisto di un immobile, per risparmiare fondi propri, e una volta ottenutone il possesso, così da mantenere la sostenibilità in caso di incapacità di guadagno o di decesso. Nell’articolo discutiamo i diversi casi e mostriamo, attraverso un esempio concreto, quali considerazioni e calcoli risultano decisivi.

Assicurazione sulla vita per risparmiare patrimonio netto

All’acquisto di un immobile, almeno il 20 % del prezzo d’acquisto deve essere costituito da fondi propri: al massimo un 10 % può derivare dal secondo pilastro e almeno un 10 % deve quindi essere costituito da fondi propri provenienti da risparmi, dal pilastro 3a o da un anticipo sull’eredità. Chi pianifica già in giovane età di diventare poi proprietario di un’abitazione, può mettere da parte capitale per l’acquisto della casa con una assicurazione di risparmio. Oltre all’aspetto inerente al risparmio, l’assicurazione sulla vita offre anche un vantaggio fiscale: se i premi assicurativi vengono versati nel pilastro 3a, è infatti possibile detrarli dal reddito imponibile. Vale la pena svolgere in anticipo un’analisi previdenziale completa, per colmare lacune di copertura e appurare qual è il prodotto adatto ai vostri obiettivi di previdenza e risparmio. Quando si avvicina il momento dell’acquisto, potete prelevare il capitale oppure impiegarlo per il finanziamento mediante costituzione in pegno.

Inoltre, se prima dell’acquisto desiderate verificare il valore di mercato attuale del vostro immobile dei sogni, potete calcolarlo in modo veloce e semplice con la valutazione immobiliare.

Assicurazione sulla vita come copertura dei rischi

Al momento dell’acquisto di una casa entra poi in gioco un’altra assicurazione, la cosiddetta assicurazione vita di puro rischio, che copre l’incapacità di guadagno e/o il decesso della persona assicurata e permette ai superstiti di continuare a sostenere l’ipoteca in caso di disgrazia e quindi di mantenere la propria abitazione. In particolare nelle famiglie in cui una persona percepisce la principale fonte di reddito, sarebbe opportuno eseguire un calcolo della sostenibilità per lo scenario peggiore e stabilire una somma assicurata realisticamente elevata.

Un’assicurazione con formazione di capitale può essere impiegata anche come strumento per l’ammortamento indiretto e quindi per il rimborso parziale dell’ipoteca. Il capitale costituito mediante i pagamenti regolari nel pilastro 3a viene utilizzato per l’ammortamento solo dopo lo scioglimento del pilastro 3a. Fino a quel momento, i contributi sono detraibili dalle imposte.

Esempio di calcolo: famiglia Fehr

Quando tutto va bene

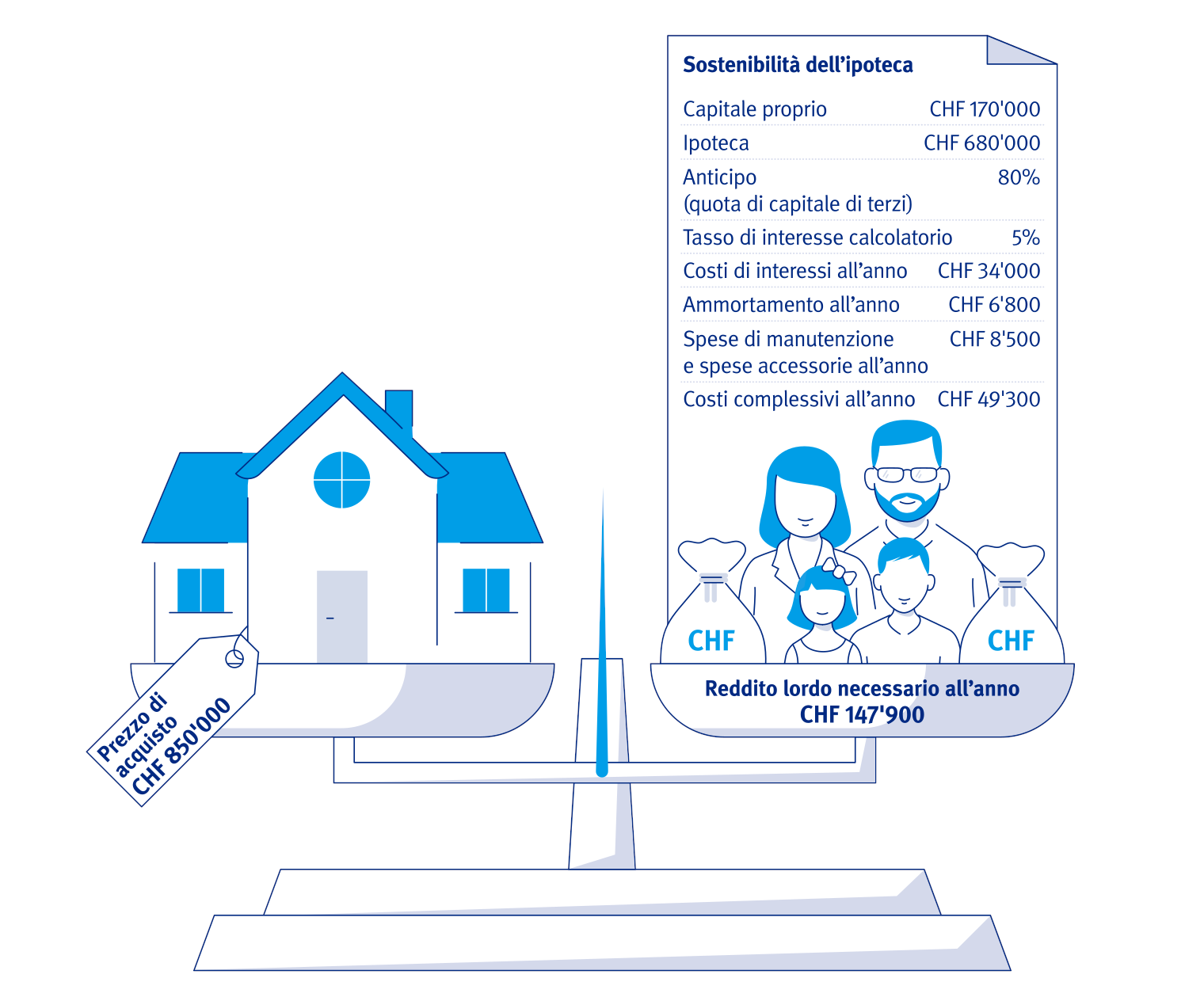

Come si traduce questo concretamente in cifre? Prendiamo come esempio la famiglia Fehr. Tim ha 40 anni, lavora a tempo pieno nel settore dell’informatica a livello di management e guadagna CHF 150’000 lordi all’anno. Anche Laura ha 40 anni, lavora a tempo parziale con un grado di occupazione del 40 % come insegnante e guadagna CHF 30’000 all’anno. Insieme hanno due bambini di otto e cinque anni. Comprano una casa unifamiliare per CHF 850’000 e per farlo ricorrono a un’ipoteca di CHF 680’000. Il patrimonio netto necessario deriva dai risparmi della coppia. Diamo ora un’occhiata alla sostenibilità dell’ipoteca:

Affinché l’ipoteca sia sostenibile, la coppia deve guadagnare in totale una somma lorda di CHF 147’900. Laura e Tim percepiscono un reddito complessivo pari a CHF 180’000 all’anno, quindi la sostenibilità è garantita.

Incapacità di guadagno della persona con la principale fonte di reddito

In che modo cambia però la situazione finanziaria della famiglia Fehr se Tim dovesse diventare incapace al guadagno in seguito a una malattia? In un caso del genere, la famiglia riceve supporto finanziario dal primo e dal secondo pilastro: dal 1° pilastro compresa rendita per i figli CHF 49’612, dal 2° pilastro CHF 50’000. Il reddito complessivo annuale proveniente dalle rendite e dall’attività lucrativa di Laura ammonta quindi a circa CHF 130’000. Per garantire la sostenibilità, i Fehr devono assicurare una rendita per incapacità di guadagno a seguito di malattia per CHF 18’000. Se l’incapacità di guadagno è la conseguenza di un incidente, non è necessaria un’assicurazione, in quanto sono sufficienti le prestazioni statali e professionali obbligatorie.

Decesso della persona con la principale fonte di reddito

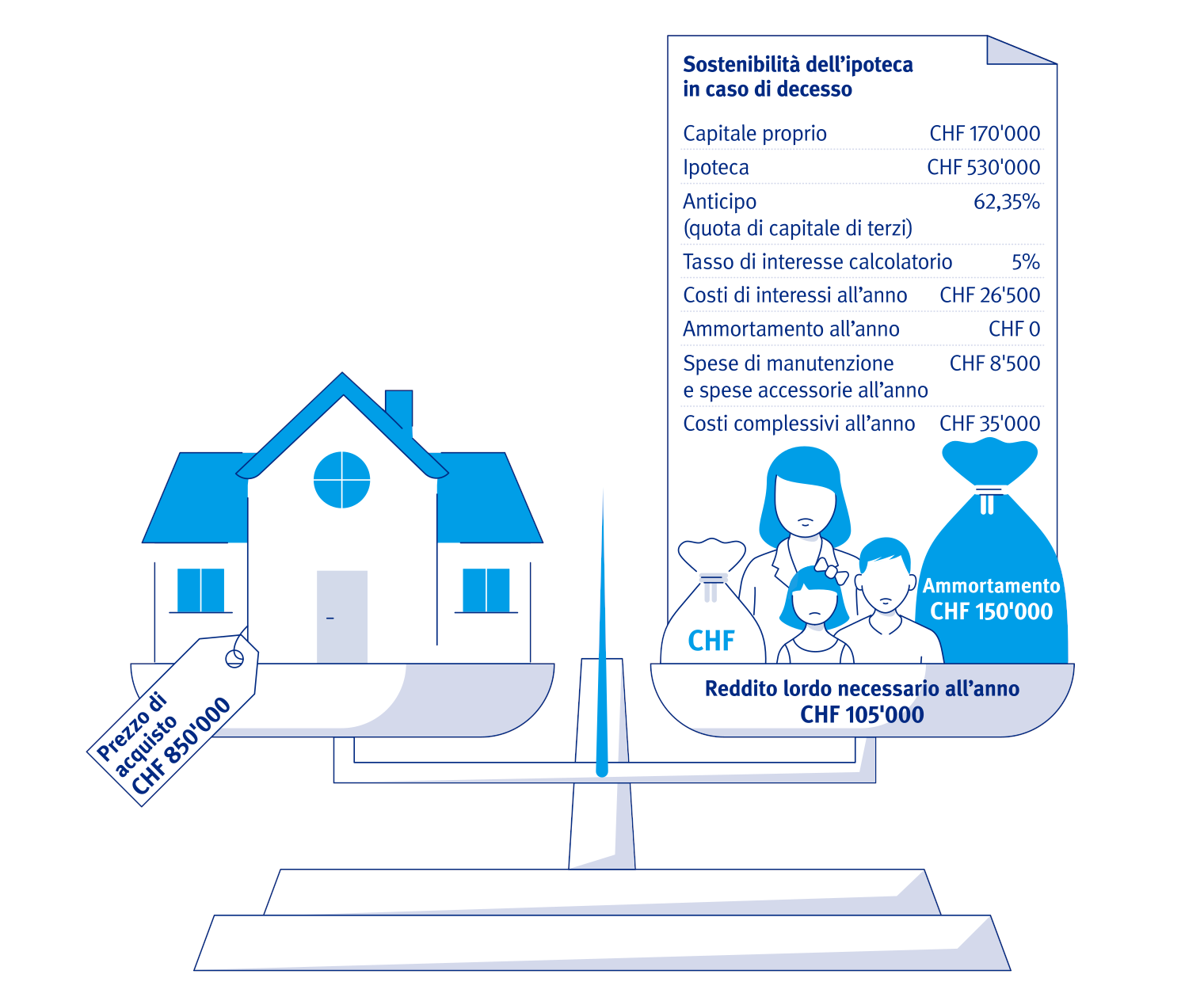

A nessuno piace parlare di morte. Tuttavia, è importante che i (futuri) proprietari si preparino a ogni evenienza e includano nei calcoli della loro pianificazione anche le conseguenze finanziarie di una disgrazia di questo tipo. Se Tim dovesse morire, Laura riceve una rendita vedovile di CHF 45’888 dal primo pilastro e di CHF 30’000 dal secondo, arrivando quindi a percepire un reddito lordo annuo pari a CHF 106’000. Affinché sia possibile mantenere la sostenibilità dell’ipoteca, quest’ultima deve essere ammortizzata di CHF 150’000.

In questo caso la famiglia Fehr dovrebbe assicurare l’ammortamento di CHF 150’000. Dovrebbero anche assicurare la porzione legittima dei fondi propri destinata agli eredi e stabilita per legge per i minori, che in questo caso ammonta a circa CHF 40’000. Poiché in caso di decesso del marito Laura riceverà prestazioni in capitale, saranno dovute ulteriori imposte sul capitale una tantum e queste andrebbero quindi incluse nel calcolo. Quando un giorno i figli saranno maggiorenni, le rendite per i figli verranno meno e Laura dovrà quindi aumentare di conseguenza il proprio grado di occupazione oppure includere i contributi mancanti della rendita per i figli tramite l’assicurazione sulla vita. In considerazione di tutti questi aspetti, la famiglia Fehr dovrebbe stipulare un’assicurazione contro il rischio di decesso con una somma assicurata pari ad almeno CHF 200’000.

Conclusioni

Non è mai piacevole dover affrontare un decesso o un evento imprevisto, ma è importante considerare tali eventualità, in modo da tutelarsi qualora si verifichino. I fattori da considerare per una soluzione personalizzata sono diversi, come ad esempio la situazione lavorativa e familiare, il debito ipotecario e altri ancora. Conviene quindi occuparsi del tema per tempo e lasciarsi consigliare dagli esperti.

Questo articolo è stato utile?

Grazie per il vostro voto!